Obliczanie podatku od wynajmu mieszkania w Polsce w 2025 roku wymaga znajomości nowych przepisów, które wprowadzają istotne zmiany w sposobie rozliczania dochodów z najmu. W tym roku podatek ten jest obliczany wyłącznie w formie ryczałtu od przychodów ewidencjonowanych, co oznacza, że podatek naliczany jest od całkowitych przychodów, bez możliwości odliczenia kosztów związanych z utrzymaniem nieruchomości. Właściciele mieszkań muszą być świadomi, że stawka podatku wynosi 8,5% dla rocznego przychodu do 100 000 zł, a powyżej tej kwoty stosuje się stawkę 12,5%.

Aby prawidłowo obliczyć podatek, należy najpierw określić roczny przychód z najmu, co można zrobić, mnożąc miesięczny czynsz przez 12. W artykule przedstawimy szczegółowe informacje dotyczące obliczeń, terminów płatności oraz konsekwencji braku możliwości odliczania kosztów, co pomoże uniknąć nieprzyjemności związanych z rozliczeniem podatkowym.

Kluczowe wnioski:

- W 2025 roku podatek od wynajmu mieszkań rozliczany jest wyłącznie w formie ryczałtu.

- Stawka podatku wynosi 8,5% do 100 000 zł rocznego przychodu, a 12,5% od nadwyżki.

- Roczny przychód z najmu oblicza się, mnożąc miesięczny czynsz przez 12.

- Właściciele mieszkań muszą zapłacić zaliczki na podatek do 20. dnia miesiąca po uzyskaniu przychodu.

- Nie ma możliwości odliczania kosztów związanych z utrzymaniem nieruchomości, co wpływa na całkowity podatek do zapłaty.

Jak obliczyć podatek od wynajmu mieszkania krok po kroku

Aby obliczyć podatek od wynajmu mieszkania, należy najpierw zrozumieć, że w 2025 roku podatek ten rozliczany jest w formie ryczałtu od przychodów ewidencjonowanych. Oznacza to, że podatek oblicza się od całkowitego przychodu uzyskanego z najmu, bez możliwości odliczenia jakichkolwiek kosztów związanych z utrzymaniem nieruchomości. Kluczowym krokiem w tym procesie jest ustalenie rocznego przychodu, co można zrobić, mnożąc miesięczny czynsz przez 12 miesięcy. Wysokość stawki podatku zależy od osiągniętego przychodu, co będzie omawiane w dalszej części artykułu. Przykładowo, jeśli właściciel mieszkania otrzymuje miesięcznie 2 500 zł czynszu, jego roczny przychód wynosi 30 000 zł. Na tej podstawie, obliczamy podatek, który wynosi 2 550 zł rocznie, ponieważ 30 000 zł x 8,5% = 2 550 zł. Właściciel powinien również pamiętać, że zaliczki na podatek należy płacić do 20. dnia miesiąca następującego po miesiącu, w którym uzyskano przychód. Poniżej znajduje się tabela z stawki podatku obowiązującymi w zależności od wysokości rocznego przychodu.| Roczny przychód (zł) | Stawka podatku |

| do 100 000 | 8,5% |

| powyżej 100 000 | 12,5% |

Ustalanie rocznego przychodu z najmu dla obliczeń

Aby obliczyć roczny przychód z najmu, należy pomnożyć miesięczny czynsz przez 12. Na przykład, jeśli czynsz wynosi 2 500 zł, roczny przychód wyniesie 30 000 zł. Warto również uwzględnić, że jeśli wynajmujemy więcej niż jedno mieszkanie, przychody z każdego z nich należy zsumować. Należy pamiętać, że wszystkie przychody z najmu są brane pod uwagę, niezależnie od tego, czy są one stałe, czy zmienne.

- Przykład: Miesięczny czynsz 2 500 zł x 12 = 30 000 zł rocznie.

- W przypadku wynajmu kilku mieszkań, sumujemy przychody z każdego lokalu.

- Nie zapominaj o dodatkowych przychodach, takich jak wynajem garażu czy miejsca parkingowego.

Jakie stawki podatku obowiązują przy wynajmie mieszkań

W 2025 roku stawki podatku od wynajmu mieszkań w Polsce są jasno określone. Podatek ten jest ustalany w formie ryczałtu od przychodów ewidencjonowanych, co oznacza, że właściciele mieszkań płacą podatek od całkowitego przychodu z najmu, bez możliwości odliczenia kosztów. Stawka wynosi 8,5% dla rocznego przychodu nieprzekraczającego 100 000 zł, a w przypadku nadwyżki ponad tę kwotę stosuje się stawkę 12,5%.Warto zwrócić uwagę na te progi, ponieważ mają one znaczący wpływ na wysokość płaconego podatku. Właściciele mieszkań powinni dobrze planować swoje przychody, aby uniknąć nieprzyjemnych niespodzianek związanych z wyższymi stawkami podatkowymi. Poniżej znajduje się lista obowiązujących stawek podatkowych w zależności od osiągniętego rocznego przychodu.

- Roczny przychód do 100 000 zł: 8,5%

- Roczny przychód powyżej 100 000 zł: 12,5%

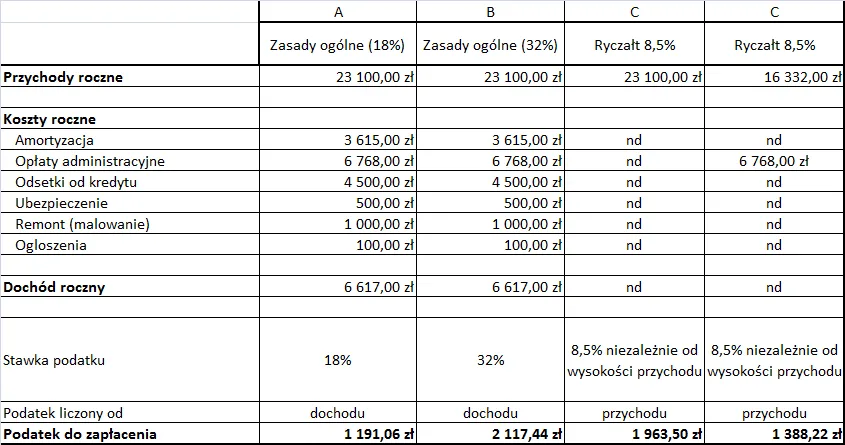

Ryczałt od przychodów ewidencjonowanych a inne metody

W 2025 roku, właściciele mieszkań muszą rozliczać podatek od wynajmu w formie ryczałtu od przychodów ewidencjonowanych. Ta metoda polega na obliczaniu podatku od całkowitego przychodu z najmu, bez możliwości odliczenia jakichkolwiek kosztów związanych z utrzymaniem nieruchomości. W przeciwieństwie do ogólnych zasad opodatkowania, gdzie można uwzględnić różne wydatki, ryczałt jest prostszy, ale mniej elastyczny. Dzięki temu, właściciele mieszkań mają jasność co do wysokości podatku, jednak muszą być świadomi, że nie mogą pomniejszać swojego przychodu o koszty, takie jak remonty czy opłaty eksploatacyjne.

Warto zauważyć, że ryczałt jest korzystny dla osób, które osiągają stały i przewidywalny przychód z wynajmu. Dla właścicieli, którzy mają wyższe wydatki związane z utrzymaniem nieruchomości, inne metody opodatkowania mogą być bardziej odpowiednie. W takim przypadku, wybór pomiędzy ryczałtem a ogólnymi zasadami opodatkowania powinien być dokładnie przemyślany, aby maksymalizować korzyści podatkowe.

Przykłady obliczeń podatku od wynajmu w praktyce

Rozważmy przykład właściciela mieszkania, pana Kowalskiego, który wynajmuje swoje mieszkanie za 3 000 zł miesięcznie. Jego roczny przychód wynosi 36 000 zł (3 000 zł x 12). Ponieważ przychód ten nie przekracza 100 000 zł, pan Kowalski płaci podatek w wysokości 8,5%. Obliczając podatek, otrzymujemy 3 060 zł rocznie (36 000 zł x 8,5%). Miesięczna zaliczka na podatek wynosi zatem 255 zł (3 060 zł ÷ 12).

Inny przykład dotyczy pani Nowak, która wynajmuje dwa mieszkania. Pierwsze mieszkanie generuje przychód 2 500 zł miesięcznie, a drugie 2 000 zł miesięcznie. Jej roczny przychód wynosi 54 000 zł (2 500 zł x 12 + 2 000 zł x 12). Podobnie jak w przypadku pana Kowalskiego, stawka podatku wynosi 8,5%, co daje podatek w wysokości 4 590 zł rocznie (54 000 zł x 8,5%). Miesięczna zaliczka wyniesie 382,50 zł (4 590 zł ÷ 12).

Terminy płatności podatku i składania deklaracji

Właściciele mieszkań muszą być świadomi terminów płatności podatku od wynajmu, aby uniknąć nieprzyjemnych konsekwencji finansowych. Zaliczki na podatek należy wpłacać do 20. dnia miesiąca następującego po miesiącu, w którym uzyskano przychód. Na przykład, jeśli przychód został uzyskany w styczniu, zaliczka musi być zapłacona do 20 lutego. Po zakończeniu roku podatkowego, właściciele mieszkań mają obowiązek złożyć deklarację PIT-28 do końca kwietnia roku następującego po roku podatkowym, w której wykazują sumę przychodów oraz zapłaconych zaliczek.

W przypadku opóźnienia w płatności zaliczek, właściciele mogą napotkać dodatkowe koszty w postaci odsetek za zwłokę. Dlatego ważne jest, aby regularnie monitorować terminy i upewnić się, że wszystkie płatności są dokonywane na czas. Należy również pamiętać, że w przypadku posiadania więcej niż jednej nieruchomości, zaliczki oblicza się łącznie, co może wpłynąć na całkowitą kwotę do zapłaty.

Kiedy należy zapłacić zaliczki na podatek od wynajmu

Zaliczki na podatek od wynajmu mieszkań należy płacić do 20. dnia miesiąca następującego po miesiącu, w którym uzyskano przychód. W przypadku, gdy termin płatności przypada na dzień wolny od pracy, zaliczka powinna być uiszczona w najbliższym dniu roboczym. Ważne jest, aby pamiętać o terminach, ponieważ opóźnienia mogą prowadzić do naliczenia odsetek za zwłokę. Regularne płatności pomogą uniknąć problemów z urzędami skarbowymi i zapewnią, że wszystkie zobowiązania podatkowe są spełnione na czas.

Jak poprawnie złożyć deklarację PIT-28 dla wynajmujących

Aby poprawnie złożyć deklarację PIT-28, wynajmujący muszą zebrać wszystkie niezbędne dokumenty dotyczące przychodów z najmu. Proces rozpoczyna się od obliczenia całkowitego rocznego przychodu z wynajmu, który powinien być ujęty w formularzu. Następnie, właściciele mieszkań powinni wypełnić formularz PIT-28, w którym wykazują sumę przychodów oraz zapłacone zaliczki na podatek. Deklarację należy złożyć do końca kwietnia roku następującego po roku podatkowym, w którym uzyskano przychody.

Ważne jest, aby upewnić się, że wszystkie informacje są poprawne i zgodne z dokumentacją. W przypadku posiadania więcej niż jednej nieruchomości, wynajmujący muszą uwzględnić przychody z każdej z nich w deklaracji. Po złożeniu PIT-28, warto zachować kopię dokumentu oraz potwierdzenie złożenia, aby móc w razie potrzeby przedstawić dowody w przypadku kontroli skarbowej.

Czytaj więcej: Ile kosztuje wynajem mieszkania w Tajlandii? Ceny, które zaskakują

Jak efektywnie zarządzać wynajmem mieszkań w dobie zmian podatkowych

W obliczu zmieniających się przepisów podatkowych, właściciele mieszkań mogą zyskać na efektywnym zarządzaniu wynajmem poprzez wykorzystanie nowoczesnych narzędzi i technologii. Platformy do zarządzania najmem, takie jak aplikacje mobilne czy oprogramowanie online, mogą pomóc w automatyzacji procesów, takich jak wystawianie faktur, przypomnienia o płatnościach oraz monitorowanie przychodów. Dzięki tym rozwiązaniom wynajmujący mogą skupić się na rozwijaniu swojego portfela nieruchomości, zamiast tracić czas na administrację.

Dodatkowo, warto rozważyć strategiczne podejście do marketingu nieruchomości. Wykorzystanie mediów społecznościowych oraz profesjonalnych zdjęć mieszkań w ogłoszeniach może znacząco zwiększyć zainteresowanie wynajmem. W dobie rosnącej konkurencji na rynku wynajmu, inwestycja w marketing oraz nowoczesne narzędzia zarządzania może przynieść wymierne korzyści finansowe i ułatwić spełnienie obowiązków podatkowych.