W niniejszym artykule przedstawimy szczegóły dotyczące opodatkowania wynajmu mieszkań, w tym stawki ryczałtowe oraz warunki, które wpływają na wysokość podatku. Omówimy również, jakie koszty można odliczyć i jakie ulgi podatkowe przysługują wynajmującym. Na końcu zaprezentujemy praktyczne przykłady obliczania podatku oraz błędy, których należy unikać podczas rozliczania.

Najistotniejsze informacje:

- Od 2023 roku obowiązuje tylko ryczałt od przychodów ewidencjonowanych dla osób fizycznych.

- Stawki ryczałtowe wynoszą 8,5% dla przychodów do 100 000 zł i 12,5% dla nadwyżki powyżej tej kwoty.

- Przychodem podlegającym opodatkowaniu jest tylko umówiony czynsz, który został faktycznie otrzymany.

- W przypadku małżonków, próg 100 000 zł dotyczy łącznych przychodów z wynajmu.

- Osoby prowadzące działalność gospodarczą mają więcej opcji wyboru formy opodatkowania.

Zrozumienie podstawowych zasad opodatkowania wynajmu mieszkań w Polsce

Wynajem mieszkań w Polsce wiąże się z obowiązkiem podatkowym, który od 2023 roku przyjął nową formę. Jedyną dostępną opcją dla osób fizycznych jest ryczałt od przychodów ewidencjonowanych. To oznacza, że wynajmujący nie mają już możliwości wyboru zasad ogólnych, co skutkuje brakiem kwoty wolnej od podatku oraz niemożnością odliczania kosztów uzyskania przychodu. Warto zrozumieć te zmiany, aby uniknąć nieprzyjemnych niespodzianek podczas rozliczeń podatkowych.

Podstawowym przychodem, który podlega opodatkowaniu, jest umówiony czynsz, który został faktycznie otrzymany lub postawiony do dyspozycji właściciela mieszkania. Nie podlegają opodatkowaniu opłaty eksploatacyjne płacone przez najemcę, jeśli umowa najmu jasno określa, że najemca ponosi te koszty. W przypadku wspólnego wynajmu przez małżonków, próg dochodowy 100 000 zł dotyczy łącznych przychodów z wszystkich wynajmowanych nieruchomości. Te zmiany w zasadach opodatkowania mogą wpłynąć na decyzje wynajmujących oraz ich strategię finansową.

Jakie są stawki podatku dochodowego od wynajmu mieszkań?

Obecnie stawki ryczałtowe dla przychodów z wynajmu mieszkań są jasno określone. Wynoszą one 8,5% dla rocznych przychodów do 100 000 zł, a dla nadwyżki powyżej tej kwoty stawka wzrasta do 12,5%. To proste zasady, które ułatwiają wynajmującym obliczenie ich zobowiązań podatkowych.

| Roczne przychody | Stawka podatku |

|---|---|

| Do 100 000 zł | 8,5% |

| Powyżej 100 000 zł | 12,5% |

Jakie są różnice między ryczałtem a zasadami ogólnymi?

W Polsce wynajmujący mogą wybierać między dwoma głównymi formami opodatkowania: ryczałtem od przychodów ewidencjonowanych oraz zasadami ogólnymi. Ryczałt jest prostszą formą, która nie wymaga szczegółowego dokumentowania kosztów. Z kolei zasady ogólne umożliwiają odliczanie kosztów uzyskania przychodu, co może być korzystne dla osób ponoszących wysokie wydatki związane z wynajmem, jak remonty czy opłaty administracyjne.

Jednakże, ryczałt ma swoje ograniczenia. Po pierwsze, brak możliwości odliczania kosztów może być niekorzystny dla wynajmujących, którzy ponoszą znaczące wydatki. Z drugiej strony, zasady ogólne wymagają bardziej skomplikowanego rozliczania, co może być uciążliwe dla niektórych właścicieli mieszkań. Warto zatem dokładnie przeanalizować, która forma opodatkowania będzie bardziej korzystna w danym przypadku, biorąc pod uwagę indywidualne okoliczności i wysokość przychodów.

Warunki, które wpływają na wysokość podatku od wynajmu

Wysokość podatku od wynajmu mieszkań w Polsce zależy od wielu czynników. Ważne jest zrozumienie, jakie warunki mogą wpłynąć na ostateczną kwotę do zapłaty. Oprócz wyboru formy opodatkowania, istotne są również przychody z wynajmu oraz ewentualne ulgi podatkowe, które mogą przysługiwać wynajmującym.

Przede wszystkim, przychód podlegający opodatkowaniu to umówiony czynsz, który został rzeczywiście otrzymany. Nie podlegają opodatkowaniu dodatkowe opłaty eksploatacyjne, które są ponoszone przez najemcę, jeśli umowa najmu jasno to określa. Ważne jest również, aby wynajmujący byli świadomi, że w przypadku wspólnego wynajmu przez małżonków, próg dochodowy dotyczy łącznych przychodów z wszystkich wynajmowanych nieruchomości. To wszystko wpływa na to, jak obliczyć podatek od wynajmu mieszkania.

Jakie koszty można odliczyć od przychodu z wynajmu?

Właściciele mieszkań wynajmujących swoje nieruchomości mogą odliczać różne koszty od przychodu, co może znacznie obniżyć ich zobowiązania podatkowe. Do kosztów, które można odliczyć, należą wydatki na konserwację i naprawy, takie jak malowanie, naprawa instalacji czy wymiana sprzętu. Ważne jest, aby te wydatki były związane bezpośrednio z utrzymaniem nieruchomości w dobrym stanie, ponieważ tylko takie koszty są uznawane przez fiskusa.

Inne koszty, które można odliczyć, to opłaty za zarządzanie nieruchomością, jeśli korzysta się z usług firm zajmujących się wynajmem. Wynajmujący mogą również odliczyć koszty związane z marketingiem, takie jak ogłoszenia czy reklama w serwisach internetowych. Prowadzenie dokładnej dokumentacji wydatków jest kluczowe, aby móc skutecznie skorzystać z tych odliczeń.

Jakie ulgi podatkowe przysługują wynajmującym mieszkania?

Wynajmujący mieszkania mogą korzystać z różnych ulg podatkowych, które mogą znacząco wpłynąć na ich zobowiązania podatkowe. Jedną z najpopularniejszych ulg jest możliwość skorzystania z ryczałtu od przychodów ewidencjonowanych, co upraszcza proces rozliczania. Dodatkowo, w przypadku wspólnego wynajmu przez małżonków, istnieje możliwość podziału przychodów, co może pomóc w uniknięciu wyższej stawki podatkowej.

Czytaj więcej: Ile kosztuje mieszkanie na Majorce? Ceny, które mogą zaskoczyć

Praktyczne przykłady obliczania podatku od wynajmu mieszkań

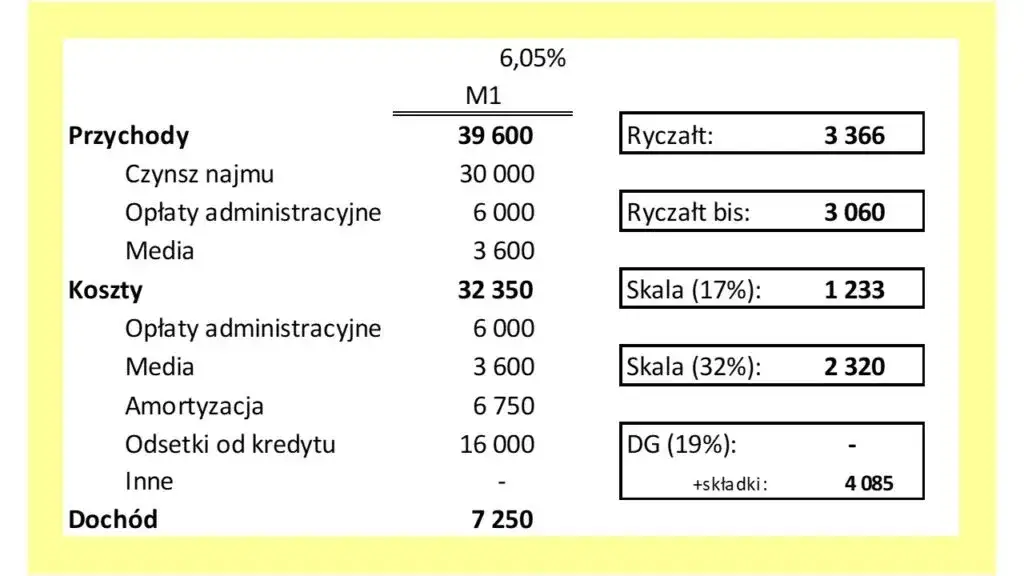

Obliczanie podatku od wynajmu mieszkań może być proste, jeśli zrozumie się, jak działają stawki ryczałtowe. Aby zobrazować ten proces, przedstawimy dwa różne scenariusze. W pierwszym przypadku, wynajmujący zarabia 80 000 zł rocznie z wynajmu swojego mieszkania. W tym przypadku podatek wynosi 8,5% od całej kwoty, co daje 6 800 zł. W drugim scenariuszu, wynajmujący osiąga przychód w wysokości 120 000 zł rocznie. W takiej sytuacji, podatek wynosi 8,5% od pierwszych 100 000 zł (8 500 zł) oraz 12,5% od nadwyżki 20 000 zł (2 500 zł), co łącznie daje 11 000 zł.

Poniżej znajduje się tabela, która ilustruje różne scenariusze przychodów z wynajmu oraz obliczenia podatków. Dzięki tym przykładom wynajmujący mogą zobaczyć, jak różne poziomy przychodów wpływają na ich zobowiązania podatkowe.

| Roczny przychód (zł) | Podatek (zł) |

|---|---|

| 80 000 | 6 800 (8,5%) |

| 100 000 | 8 500 (8,5%) |

| 120 000 | 11 000 (8 500 + 2 500) |

| 200 000 | 18 500 (8 500 + 12 500) |

Jak obliczyć podatek przy różnych poziomach wynajmu?

Aby obliczyć podatek od wynajmu mieszkań przy różnych poziomach przychodów, wystarczy zastosować odpowiednie stawki ryczałtowe. Na przykład, jeśli wynajmujący osiąga przychód w wysokości 150 000 zł rocznie, podatek będzie wynosił 8,5% od pierwszych 100 000 zł, co daje 8 500 zł, oraz 12,5% od pozostałych 50 000 zł, co daje 6 250 zł. Łączny podatek wynosi więc 14 750 zł.

Przykład ten pokazuje, jak ważne jest monitorowanie przychodów, aby efektywnie zarządzać zobowiązaniami podatkowymi. Wynajmujący mogą także rozważyć różne strategie wynajmu, aby zoptymalizować swoje przychody i podatki.

Jakie błędy unikać przy rozliczaniu podatku od wynajmu?

Wynajmujący często popełniają błędy podczas rozliczania podatku od wynajmu mieszkań, co może prowadzić do nieprzyjemnych konsekwencji. Jednym z najczęstszych błędów jest brak dokładnej dokumentacji przychodów i wydatków. Właściciele nieruchomości powinni regularnie zbierać faktury i dowody zapłaty, aby uniknąć problemów z urzędami skarbowymi. Nieprzechowywanie tych dokumentów może skutkować trudnościami w udowodnieniu wysokości przychodów oraz kosztów, co może prowadzić do błędnych rozliczeń.

Kolejnym powszechnym błędem jest nieznajomość aktualnych przepisów podatkowych. Wynajmujący powinni być świadomi zmian w przepisach dotyczących opodatkowania wynajmu mieszkań, aby uniknąć nieprzyjemnych niespodzianek. Na przykład, niektórzy właściciele mogą nie zdawać sobie sprawy, że nie mogą odliczać kosztów uzyskania przychodu, co dotyczy ryczałtu od przychodów ewidencjonowanych. Regularne konsultacje z doradcą podatkowym mogą pomóc w uniknięciu wielu problemów i zapewnić, że rozliczenia są zgodne z obowiązującymi przepisami.

Jak optymalizować przychody z wynajmu mieszkań w przyszłości

W obliczu zmieniających się przepisów podatkowych, wynajmujący powinni rozważyć różne strategie optymalizacji przychodów. Jednym z podejść jest inwestowanie w nieruchomości o wysokim potencjale wzrostu wartości, co może przyczynić się do zwiększenia przychodów z wynajmu w dłuższym okresie. Warto również rozważyć wprowadzenie elastycznych umów najmu, które mogą przyciągnąć różne grupy najemców, na przykład krótkoterminowe wynajmy dla turystów czy studentów, co może zwiększyć przychody w sezonie.

Dodatkowo, technologia może zrewolucjonizować sposób zarządzania wynajmem. Wykorzystanie platform do zarządzania nieruchomościami oraz automatyzacji procesów, takich jak płatności czy komunikacja z najemcami, może znacząco uprościć codzienne operacje. W przyszłości, inwestycje w inteligentne technologie, takie jak systemy zarządzania energią czy zdalne monitorowanie stanu nieruchomości, mogą nie tylko zwiększyć komfort najemców, ale także obniżyć koszty eksploatacji, co wpłynie na rentowność wynajmu.