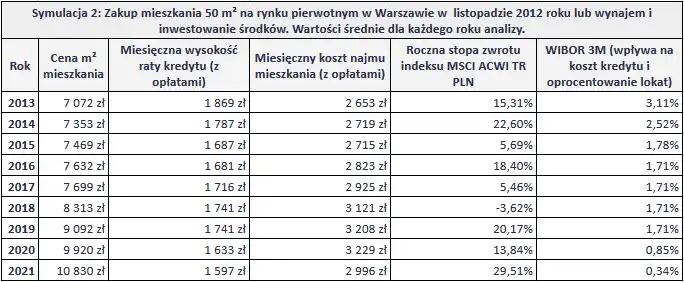

Wybór między wynajmem mieszkania a kredytem hipotecznym to decyzja, która może znacząco wpłynąć na Twoją sytuację finansową. W obecnych czasach, kiedy stopy procentowe są wysokie, kredyt hipoteczny może wydawać się mniej opłacalny niż wynajem. Miesięczne raty kredytu mogą być wyższe, a zyski z wynajmu nie zawsze pokrywają koszty związane z kredytem. Z drugiej strony, spłacanie kredytu prowadzi do posiadania własnej nieruchomości, co może być korzystne w dłuższej perspektywie.

Wynajem oferuje większą elastyczność, co jest istotne dla osób, które planują częste przeprowadzki lub nie są pewne swoich przyszłych planów. Warto zatem dokładnie rozważyć indywidualne potrzeby oraz sytuację finansową, zanim podejmie się decyzję o wynajmie lub zakupie mieszkania.

Najważniejsze informacje:

- Kredyt hipoteczny może być korzystniejszy w dłuższej perspektywie, prowadząc do posiadania własnej nieruchomości.

- Wynajem zapewnia większą elastyczność oraz mniejsze obciążenia finansowe w krótkim okresie.

- Wysokie stopy procentowe mogą uczynić kredyt hipoteczny mniej opłacalnym niż wynajem.

- Stabilność finansowa jest kluczowym czynnikiem przy wyborze między wynajmem a kredytem.

- Różne grupy, takie jak młodzi profesjonaliści i rodziny, mają różne potrzeby i preferencje dotyczące wyboru mieszkania.

- Prognozy dotyczące rynku nieruchomości mogą wpływać na decyzje dotyczące zakupu lub wynajmu mieszkań.

Wybór między kredytem a wynajmem: co jest bardziej opłacalne?

Decyzja o tym, czy wybrać kredyt hipoteczny, czy wynajem mieszkania, jest kluczowa dla wielu osób. Oba te rozwiązania mają swoje zalety i wady, które mogą znacząco wpłynąć na Twoją sytuację finansową. Kredyt hipoteczny może prowadzić do posiadania własnej nieruchomości, co jest korzystne w dłuższej perspektywie. Z drugiej strony, wynajem daje większą elastyczność, co jest istotne dla tych, którzy nie są pewni swoich przyszłych planów.

Wybór między tymi opcjami powinien być przemyślany, ponieważ finansowe implikacje są różne. Kredyt hipoteczny wiąże się z długoterminowymi zobowiązaniami, które mogą przynieść korzyści, ale także niosą ryzyko. Wynajem, choć mniej zobowiązujący, nie buduje majątku. Zrozumienie długoterminowych i krótkoterminowych konsekwencji jest kluczowe dla podjęcia właściwej decyzji.

Kredyt hipoteczny: długoterminowe korzyści i ryzyka

Kredyt hipoteczny oferuje wiele długoterminowych korzyści. Po spłaceniu rat, nieruchomość staje się Twoją własnością, co może prowadzić do wzrostu jej wartości na rynku. Wartości nieruchomości mają tendencję wzrostową, co oznacza, że inwestycja w kredyt hipoteczny może przynieść zysk przy sprzedaży. Dla osób planujących stałe zamieszkanie, kredyt może być dobrym rozwiązaniem, zwłaszcza gdy korzystają z programów wsparcia, takich jak „Bezpieczny kredyt 2%”.

Jednakże, kredyt hipoteczny wiąże się z pewnymi ryzykami. Wysokie stopy procentowe mogą zwiększyć miesięczne raty, a niestabilne dochody mogą utrudnić spłatę. Ponadto, w przypadku sprzedaży nieruchomości, jej wartość może nie wzrosnąć tak, jak się tego spodziewano. Dlatego przed podjęciem decyzji o kredycie warto dokładnie przeanalizować swoją sytuację finansową oraz przyszłe plany.

Wynajem mieszkania: elastyczność i krótkoterminowe oszczędności

Wynajem mieszkania to rozwiązanie, które oferuje większą elastyczność w porównaniu do zakupu nieruchomości. Osoby wynajmujące mogą łatwiej dostosować swoje miejsce zamieszkania do zmieniających się potrzeb, na przykład w przypadku zmiany pracy lub stylu życia. Wynajem wiąże się również z mniejszymi obciążeniami finansowymi w krótkim okresie, ponieważ nie trzeba ponosić kosztów związanych z ubezpieczeniem, podatkiem od nieruchomości ani remontami.Jednak wynajem ma swoje wady. Środki wydawane na czynsz nie budują majątku, co oznacza, że po zakończeniu umowy najmu, inwestycja ta „przepada”. Dla osób, które planują długoterminowe osiedlenie się, wynajem może okazać się mniej korzystny niż kredyt hipoteczny. Kiedy wynajem jest lepszy od kredytu? Dla tych, którzy mają niestabilne dochody lub niepewne plany na przyszłość, wynajem może być bardziej odpowiednim wyborem, pozwalającym uniknąć długoterminowych zobowiązań.

Czynniki wpływające na decyzję: co warto wziąć pod uwagę?

Decyzja o tym, czy wybrać wynajem, czy kredyt hipoteczny, zależy od wielu czynników. Warto zwrócić uwagę na stabilność finansową, która ma kluczowe znaczenie w podejmowaniu decyzji. Osoby z niestabilnymi dochodami mogą mieć trudności z regularną spłatą kredytu, co czyni wynajem bardziej atrakcyjną opcją. Również sytuacja na rynku nieruchomości, w tym aktualne stopy procentowe, wpływa na to, która opcja będzie bardziej opłacalna.

Warto również rozważyć osobiste plany życiowe. Jeśli ktoś planuje częste zmiany miejsca zamieszkania, wynajem może być lepszym rozwiązaniem. Z kolei dla tych, którzy myślą o długoterminowym osiedleniu się, kredyt hipoteczny może stanowić korzystną inwestycję. Zrozumienie, jak te czynniki wpływają na decyzję, jest kluczowe dla dokonania najlepszego wyboru.

Stopy procentowe i ich wpływ na kredyt hipoteczny

Aktualne stopy procentowe mają kluczowy wpływ na decyzje dotyczące kredytów hipotecznych. Wysokie stopy procentowe oznaczają, że miesięczne raty kredytu mogą być znacznie wyższe, co wpływa na przystępność kredytów dla potencjalnych nabywców. Na przykład, przy oprocentowaniu wynoszącym 7%, osoba z kredytem hipotecznym na 300 000 zł może płacić około 2 200 zł miesięcznie, podczas gdy przy oprocentowaniu 3% ta sama kwota wynosiłaby około 1 400 zł miesięcznie. Różnica ta może znacząco wpłynąć na decyzję o zakupie nieruchomości.

Wysokie stopy procentowe mogą również zniechęcać do zaciągania nowych kredytów hipotecznych, co prowadzi do spadku popytu na rynku nieruchomości. Warto zauważyć, że zmiany stóp procentowych mają bezpośredni wpływ na zdolność kredytową osób starających się o kredyt. Potencjalni kredytobiorcy powinni dokładnie analizować aktualne stawki, aby zrozumieć, jak wpłyną one na ich przyszłe zobowiązania finansowe.

| Bank | Oprocentowanie (roczne) | Miesięczna rata (na 300 000 zł) |

| Bank A | 6,5% | 2 000 zł |

| Bank B | 7% | 2 200 zł |

| Bank C | 5,5% | 1 850 zł |

Stabilność finansowa: kiedy wynajem jest lepszym wyborem?

Wynajem mieszkania może być lepszym rozwiązaniem dla osób, które doświadczają finansowej niestabilności lub niepewności. Na przykład, młody profesjonalista, który dopiero zaczyna swoją karierę, może nie mieć pewności co do przyszłych dochodów. W takiej sytuacji wynajem pozwala uniknąć długoterminowych zobowiązań związanych z kredytem hipotecznym, co może być korzystne w obliczu zmieniających się warunków rynkowych.

Kolejnym przykładem są rodziny, które mogą potrzebować większej elastyczności z uwagi na zmieniające się potrzeby. Wynajem daje im możliwość szybkiego dostosowania się do nowych okoliczności, takich jak zmiana miejsca pracy czy potrzeba większej przestrzeni. W takich przypadkach wynajem staje się bardziej praktycznym rozwiązaniem niż zaciąganie kredytu hipotecznego.

Czytaj więcej: Jak napisać ogłoszenie o wynajem mieszkania, aby szybko znaleźć najemcę

Scenariusze dla różnych grup: kto powinien co wybrać?

Wybór między kredytem hipotecznym a wynajmem mieszkania zależy od wielu czynników, w tym od demografii. Młodzi profesjonaliści, na przykład, często stają przed dylematem, czy lepiej jest wynajmować, czy zaciągnąć kredyt hipoteczny. Z jednej strony, wynajem oferuje im większą elastyczność, co jest istotne w okresie, gdy dopiero zaczynają swoją karierę i mogą nie być pewni, gdzie chcą osiedlić się na stałe. Z drugiej strony, kredyt hipoteczny może prowadzić do posiadania własnej nieruchomości, co w dłuższej perspektywie może być korzystne finansowo.

Rodziny z dziećmi mają zupełnie inne potrzeby. Dla nich stabilność i przestrzeń są kluczowe, co często skłania je do wyboru kredytu hipotecznego. Posiadanie własnego domu daje im poczucie bezpieczeństwa oraz możliwość dostosowania przestrzeni do potrzeb rosnących dzieci. Jednakże, w przypadku rodzin, które mogą zmieniać miejsce zamieszkania z powodu pracy, wynajem może być bardziej praktycznym rozwiązaniem. Ostatecznie, decyzja zależy od ich indywidualnych planów życiowych oraz sytuacji finansowej.

Młodzi profesjonaliści: kredyt czy wynajem na start?

Młodzi profesjonaliści często stają przed dylematem, czy wybrać wynajem, czy kredyt hipoteczny na start. Wynajem daje im możliwość elastycznego dostosowania się do zmieniających się warunków życiowych i zawodowych, co jest szczególnie ważne w dynamicznym świecie pracy. Na przykład, Anna, 28-letnia specjalistka ds. marketingu, zdecydowała się na wynajem, aby móc łatwo przenieść się do innego miasta, gdy otrzymała nową ofertę pracy. Z drugiej strony, kredyt hipoteczny może być korzystny dla tych, którzy planują długoterminowo osiedlić się w jednym miejscu. Michał, 30-letni inżynier, zaciągnął kredyt hipoteczny, aby zainwestować w mieszkanie, które stanie się jego własnością po spłacie.

- Wynajem pozwala młodym profesjonalistom na elastyczność i mniejsze obciążenia finansowe w krótkim okresie.

- Kredyt hipoteczny może prowadzić do posiadania własnej nieruchomości, co jest korzystne w dłuższej perspektywie.

- Decyzja powinna być dostosowana do indywidualnych planów życiowych i sytuacji zawodowej.

Prognozy dotyczące cen mieszkań i wynajmu

W ostatnich latach rynek nieruchomości w Polsce doświadczył znacznych zmian. Prognozy wskazują, że ceny mieszkań będą nadal rosły, chociaż tempo wzrostu może się różnić w zależności od lokalizacji. Na przykład, w dużych miastach, takich jak Warszawa i Kraków, oczekuje się, że ceny mieszkań wzrosną o około 5-7% rocznie w najbliższych latach. Z drugiej strony, w mniejszych miejscowościach wzrost ten może być bardziej stonowany, osiągając jedynie 2-3% rocznie. Warto również zauważyć, że wynajem mieszkań będzie również drożał, co może być wynikiem rosnącego popytu oraz ograniczonej podaży dostępnych lokali.

Według analityków, w ciągu najbliższych pięciu lat, wynajem mieszkań w dużych miastach może wzrosnąć o 10-15%, co sprawi, że wielu potencjalnych najemców będzie musiało dostosować swoje budżety. W związku z tym, inwestycje w nieruchomości mogą stać się bardziej atrakcyjne dla osób rozważających kredyt hipoteczny jako sposób na zabezpieczenie swojej przyszłości finansowej.

| Rok | Cena mieszkań (średnia w PLN) | Wzrost (%) |

| 2023 | 600 000 | - |

| 2024 | 630 000 | 5% |

| 2025 | 670 000 | 6.3% |

| 2026 | 710 000 | 5.9% |

| 2027 | 750 000 | 5.6% |

Rządowe programy wspierające zakup mieszkań na kredyt

W Polsce istnieje kilka rządowych programów, które wspierają osoby planujące zakup mieszkań na kredyt. Jednym z najpopularniejszych jest program „Bezpieczny Kredyt 2%”, który umożliwia młodym nabywcom uzyskanie kredytu hipotecznego z preferencyjnym oprocentowaniem. Program ten jest skierowany głównie do osób, które kupują swoje pierwsze mieszkanie, a jego celem jest ułatwienie dostępu do finansowania. Innym przykładem jest program „Mieszkanie dla Młodych”, który oferuje dopłaty do wkładu własnego, co znacząco obniża koszty początkowe zakupu nieruchomości.

Te programy są zaprojektowane, aby zredukować obciążenia finansowe związane z zakupem nieruchomości, co czyni je atrakcyjną opcją dla młodych rodzin oraz osób planujących długoterminowe inwestycje w nieruchomości. Dzięki takim inicjatywom, więcej osób ma szansę na zakup własnego mieszkania, co może być korzystne zarówno dla rynku nieruchomości, jak i dla samych nabywców.

Jak inwestować w nieruchomości w obliczu zmieniającego się rynku?

Inwestowanie w nieruchomości w obecnych warunkach rynkowych wymaga przemyślanej strategii, aby maksymalizować zyski i minimalizować ryzyko. Warto rozważyć dywersyfikację portfela inwestycyjnego, co oznacza inwestowanie w różne typy nieruchomości, takie jak mieszkania, lokale użytkowe czy działki budowlane. Taki krok pozwala na lepsze zabezpieczenie przed wahanami cen w jednym sektorze rynku. Na przykład, podczas gdy ceny mieszkań mogą rosnąć, lokal użytkowy w dobrej lokalizacji może przynieść stabilny dochód z wynajmu, niezależnie od sytuacji na rynku mieszkaniowym.

Dodatkowo, warto zwrócić uwagę na nowe technologie w branży nieruchomości, takie jak platformy crowdfundingowe, które umożliwiają inwestowanie w projekty deweloperskie z mniejszym kapitałem początkowym. Dzięki nim, inwestorzy mogą uczestniczyć w większych projektach, które wcześniej byłyby poza ich zasięgiem. W miarę jak rynek nieruchomości ewoluuje, adaptacja do nowych trendów i technologii staje się kluczowa dla osiągnięcia sukcesu w inwestycjach.