Przy zakupie mieszkania nie wystarcza zdjęcie z ogłoszenia ani zapewnienie sprzedającego. Liczy się stan prawny lokalu, a pod hasłem wypis z księgi wieczystej najczęściej kryje się dokument, który pozwala to sprawdzić szybko i bez zgadywania. W praktyce chodzi o odpis, wyciąg albo zaświadczenie, czyli urzędowe potwierdzenie właściciela, obciążeń i wpisów, które mogą zmienić ocenę całej transakcji.

W tym artykule pokazuję, jak taki dokument uzyskać, ile realnie kosztuje w wersji elektronicznej i papierowej oraz co czytać w pierwszej kolejności, jeśli interesuje Cię mieszkanie. To materiał dla osób, które chcą podjąć decyzję spokojnie, ale na konkretnych danych, a nie na domysłach.

Najkrótsza droga do sprawdzenia stanu prawnego mieszkania

- Przeglądanie treści księgi wieczystej jest bezpłatne, a sam dokument z nią związany już nie.

- Do zwykłej weryfikacji mieszkania najczęściej wystarcza odpis zwykły, ale przy starszych lub nietypowych lokalach czasem lepszy jest odpis zupełny.

- Przez internet pobierzesz PDF szybciej niż w okienku, pod warunkiem że znasz numer księgi.

- W papierowym trybie dokument można dostać od ręki w centrali albo ekspozyturze, a przy wysyłce pocztą trzeba liczyć się z dłuższym czasem.

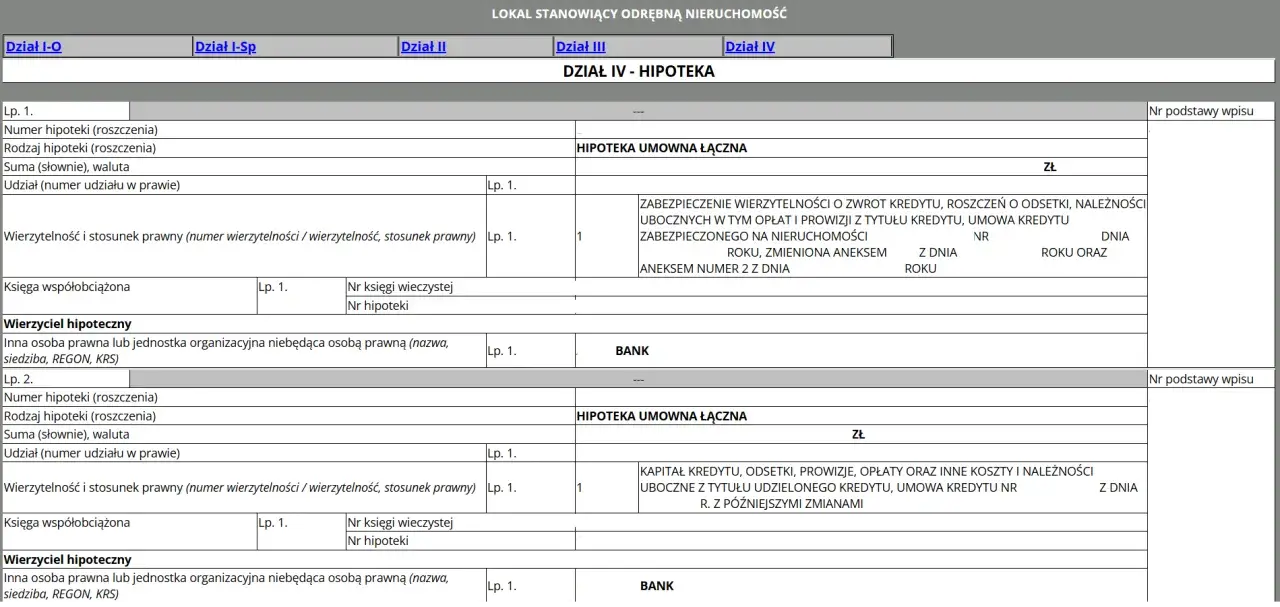

- Przy mieszkaniu najważniejsze są działy II, III i IV, bo tam widać właściciela, ograniczenia i hipotekę.

Czym różni się odpis, wyciąg i zaświadczenie

Tu najczęściej zaczyna się zamieszanie. Potocznie wiele osób mówi o jednym dokumencie, choć w praktyce urząd wydaje kilka różnych wersji. Odpis zwykły pokazuje aktualny stan wpisów i wzmianki o toczących się sprawach. Odpis zupełny pokazuje to samo, ale dodatkowo ujawnia wpisy wykreślone, więc daje pełniejszy obraz historii księgi.

Wyciąg jest bardziej selektywny, bo obejmuje tylko wskazane działy. To przydatne wtedy, gdy nie potrzebujesz całej księgi, tylko na przykład danych o własności i hipotece. Zaświadczenie o zamknięciu księgi ma z kolei sens wtedy, gdy numer księgi istnieje, ale sama księga została już zamknięta. W praktyce przy mieszkaniu najczęściej wygrywa odpis zwykły, bo daje wystarczająco dużo informacji, a nie płaci się za historię, której nie trzeba czytać.

| Dokument | Co pokazuje | Kiedy ma sens |

|---|---|---|

| Odpis zwykły | Aktualny stan wpisów i wzmianki | Standardowa weryfikacja mieszkania przed zakupem |

| Odpis zupełny | Aktualne wpisy oraz wpisy wykreślone | Gdy chcesz prześledzić historię zmian albo sprawdzić dawną hipotekę |

| Wyciąg | Tylko wskazane działy księgi | Gdy potrzebujesz wybranych informacji, a nie całego dokumentu |

| Zaświadczenie o zamknięciu | Potwierdzenie, że księga jest zamknięta | Przy starych, zakończonych sprawach lub porządkowaniu dokumentów |

Jeśli mam doradzić jedną rzecz na start, to powiedziałbym tak: nie zamawiaj od razu najdroższej wersji tylko dlatego, że brzmi „pełniej”. Najpierw ustal, czy rzeczywiście potrzebujesz historii wpisów, czy wystarczy Ci aktualny stan prawny. To oszczędza pieniądze i skraca cały proces.

Jak uzyskać dokument przez internet

Najwygodniej zrobić to przez portal Elektroniczne Księgi Wieczyste. Na potrzeby samego wniosku nie musisz się logować, ale musisz znać numer księgi wieczystej. Jeśli go nie znasz, system nie pozwoli Ci sensownie ruszyć dalej, więc w praktyce to pierwszy warunek całej procedury.

- Przygotuj numer księgi i sprawdź, czy odpowiada konkretnemu mieszkaniu.

- Wejdź do systemu EKW i wybierz rodzaj dokumentu, który chcesz pobrać.

- Opłać wniosek elektronicznie.

- Pobierz dokument w PDF i zachowaj e-mail z linkiem, bo można z niego korzystać wielokrotnie.

To rozwiązanie lubię najbardziej, bo jest szybkie i daje od razu plik do archiwizacji. Na portalu EKW można też sprawdzić, czy elektronicznie uzyskane dokumenty są aktualne i prawdziwe, co przy transakcji mieszkaniowej ma duże znaczenie. W praktyce to ważne, bo stary wydruk z komputera sprzed miesiąca nie daje już takiego komfortu jak świeży plik pobrany tuż przed podpisaniem umowy.

Jest jeszcze jeden detal, o którym łatwo zapomnieć: system bywa technicznie niedostępny w niedzielny poranek. Jeśli więc potrzebujesz dokumentu „na już”, nie zostawiałbym tego na ostatnią chwilę.

Jak złożyć wniosek papierowo lub pocztą

Tryb papierowy nadal ma sens, zwłaszcza gdy ktoś woli załatwić sprawę osobiście albo potrzebuje wydruku z pieczątkowym śladem procedury. Wniosek składa się w centrali Centralnej Informacji Ksiąg Wieczystych albo w ekspozyturze przy wydziale ksiąg wieczystych sądu rejonowego. Można też wysłać go pocztą, ale wtedy czas oczekiwania jest dłuższy.

- Pobierz i wypełnij właściwy formularz.

- Dołącz potwierdzenie opłaty.

- Złóż dokument osobiście albo wyślij go pocztą.

- Odbierz dokument na miejscu, odbierz pocztą albo wskaż adres do wysyłki.

Jeśli składasz wniosek osobiście, dokument dostajesz od razu. Przy wysyłce pocztą trzeba liczyć się nawet z 30 dniami kalendarzowymi. To dobra opcja wtedy, gdy nie goni Cię termin, ale przy zakupie mieszkania zwykle wolę wariant elektroniczny albo osobistą wizytę. Po prostu zmniejsza ryzyko niepotrzebnych opóźnień.

Ile kosztuje dokument i kiedy zapłacisz mniej

Jak podaje Ministerstwo Sprawiedliwości, aktualne stawki wyraźnie różnią się w zależności od kanału złożenia wniosku. Wersja elektroniczna jest tańsza, a sam wgląd do księgi pozostaje bezpłatny. To ważne rozróżnienie, bo wiele osób myli darmowe przeglądanie treści księgi z odpłatnym wydaniem dokumentu.

| Rodzaj dokumentu | Wniosek papierowy | Wniosek elektroniczny |

|---|---|---|

| Odpis zwykły | 45 zł | 30 zł |

| Odpis zupełny | 90 zł | 75 zł |

| Wyciąg z 1 działu | 25 zł | 10 zł |

| Wyciąg z 2 działów | 30 zł | 15 zł |

| Wyciąg z 3 działów | 40 zł | 25 zł |

| Wyciąg z 4 działów | 45 zł | 40 zł |

| Zaświadczenie o zamknięciu księgi | 15 zł | 10 zł |

Przy płatności elektronicznej trzeba doliczyć prowizję operatora płatności. To zwykle niewielka kwota, ale dobrze o niej pamiętać, jeśli porównujesz koszt dokumentu z przelewem tradycyjnym. Ja w takich sytuacjach patrzę nie tylko na cenę, ale też na czas: kilka złotych różnicy nie ma większego znaczenia, jeśli chodzi o bezpieczeństwo transakcji na kilkaset tysięcy złotych.

Jak czytać treść księgi przy zakupie mieszkania

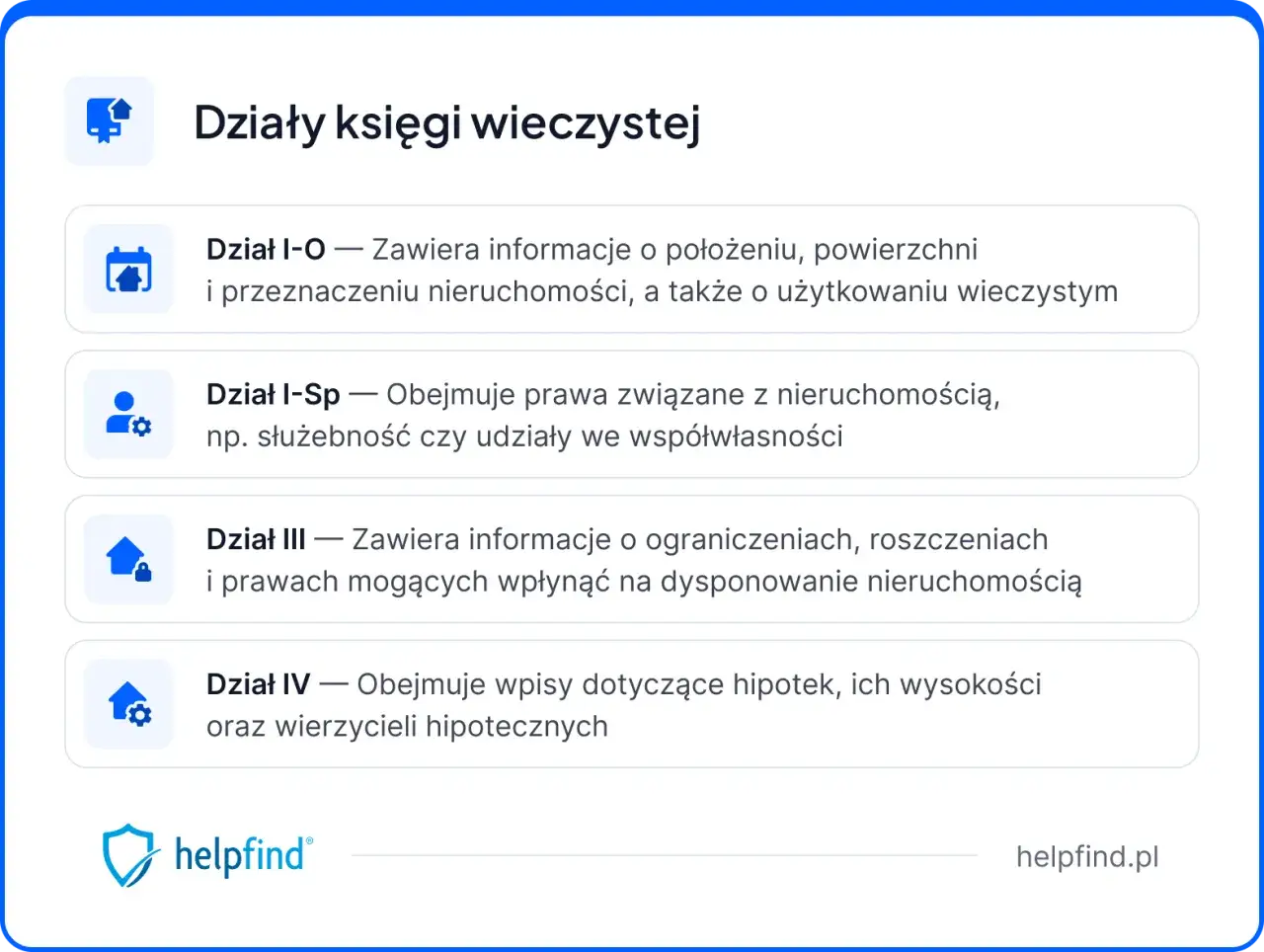

Przy mieszkaniu zaczynam od działu II, potem sprawdzam III i IV. To najprostsza kolejność, bo od razu pokazuje, kto jest właścicielem, czy są ograniczenia w rozporządzaniu lokalem i czy nieruchomość jest obciążona hipoteką. W przypadku mieszkań istotne są także informacje z działu I, zwłaszcza gdy chcesz upewnić się, czy księga dotyczy konkretnego lokalu, czy prawa związanego z lokalem.

| Dział | Co pokazuje | Dlaczego to ważne przy mieszkaniu |

|---|---|---|

| I | Oznaczenie nieruchomości i prawa z nią związane | Pomaga potwierdzić, że patrzysz na właściwy lokal |

| II | Własność lub użytkowanie wieczyste | Pokazuje, kto faktycznie figuruje jako właściciel lub uprawniony |

| III | Prawa, roszczenia i ograniczenia | Tu często widać służebności, ostrzeżenia, roszczenia i inne ryzyka |

| IV | Hipoteki | Najważniejszy dział, jeśli chcesz ocenić zadłużenie lokalu |

W praktyce największe znaczenie mają trzy rzeczy: zgodność właściciela z osobą sprzedającą, brak niepokojących wpisów w dziale III oraz jasna sytuacja w dziale IV. Jeśli widzisz wzmiankę, nie ignoruj jej. Taka informacja oznacza, że coś jest w toku i księga może nie pokazywać jeszcze pełnego stanu po zmianie. To właśnie ten moment, w którym warto dopytać o dokumenty, zamiast udawać, że wpis „sam się wyjaśni”.

- Inny właściciel niż sprzedający to sygnał do wstrzymania się i wyjaśnienia tytułu prawnego.

- Wpisy w dziale III mogą ograniczać sprzedaż, korzystanie z lokalu albo sugerować spór.

- Hipoteka w dziale IV nie musi przekreślać zakupu, ale wymaga jasnego planu spłaty i wykreślenia.

- Wzmianki traktuję jak czerwone światło do dodatkowej kontroli, zwłaszcza przed aktem notarialnym.

Jeśli oglądasz mieszkanie ze spółdzielczym własnościowym prawem do lokalu, nie zakładaj automatycznie, że analiza wygląda identycznie jak przy pełnej własności. Zawsze patrzę na to, co dokładnie ujawniono w księdze, a nie na samą nazwę z ogłoszenia. To drobna różnica w języku, ale w praktyce potrafi zmienić cały obraz transakcji.

Najczęstsze błędy, które kosztują czas i nerwy

Największe pomyłki widzę wtedy, gdy ktoś traktuje dokument jako formalność, a nie jako narzędzie do oceny ryzyka. Sam odpis niczego jeszcze nie rozwiązuje, jeśli czytasz go pobieżnie albo korzystasz z nieaktualnej wersji. W mieszkaniach to właśnie szczegóły robią największą różnicę.

- Branie starego PDF-u zamiast świeżego dokumentu pobranego tuż przed transakcją.

- Skupianie się wyłącznie na dziale II i pomijanie działu III oraz IV.

- Zamawianie odpisu zupełnego bez potrzeby, tylko dlatego, że brzmi „bardziej oficjalnie”.

- Mylenie bezpłatnego wglądu w księgę z płatnym wydaniem dokumentu.

- Ignorowanie wzmianki, bo „to pewnie nic takiego”.

- Zakładanie, że mieszkanie bez obciążeń w ogłoszeniu na pewno ma czystą księgę.

Ja patrzę na to prościej: dokument z księgi nie ma potwierdzać naszych nadziei, tylko je weryfikować. Jeśli coś się nie zgadza, lepiej zatrzymać się na godzinę i poprosić o wyjaśnienie niż później miesiącami prostować cudzy bałagan. To szczególnie ważne przy mieszkaniu kupowanym na kredyt albo z rynku wtórnego, gdzie każdy wpis może mieć realny skutek finansowy.

Jak sprawdzić lokal bez zbędnych rund po urzędach

Gdybym miał ułożyć to w prosty schemat, zacząłbym od numeru księgi, pobrał aktualny odpis elektronicznie, a potem porównał go z umową przedwstępną, danymi sprzedającego i opisem mieszkania. Taka kolejność daje mi szybki obraz sytuacji i pozwala od razu wyłapać nieścisłości, zanim uruchomią kosztowny proces.

Jeśli numer księgi jest niepewny albo lokal ma bardziej skomplikowaną historię, wybieram odpis zupełny i proszę o dodatkowe dokumenty potwierdzające tytuł do nieruchomości. W praktyce nie chodzi o to, żeby zbierać papier dla samego papieru, tylko żeby mieć komplet informacji potrzebnych do bezpiecznej decyzji. Przy mieszkaniu ta ostrożność zwykle zwraca się bardzo szybko.

Jeśli potrzebuję jednego nawyku, który naprawdę pomaga, to jest nim pobieranie aktualnego dokumentu tuż przed finalizacją sprawy i zachowywanie go razem z resztą korespondencji. Dzięki temu nie opieram się na przypadkowym wydruku, tylko na świeżej podstawie do decyzji, negocjacji i ewentualnej rozmowy z notariuszem.