Sprzedaż mieszkania, domu albo działki potrafi szybko zamienić się w temat podatkowy, zwłaszcza gdy transakcja odbywa się przed upływem pięciu lat od nabycia. Najważniejsze jest tu nie samo podpisanie aktu, lecz to, czy powstaje podatek od sprzedaży nieruchomości, jak liczyć termin i kiedy można skorzystać z ulgi mieszkaniowej. W praktyce decydują trzy rzeczy: data nabycia, udokumentowane koszty i to, co zrobisz z pieniędzmi po sprzedaży.

Najkrócej: liczy się termin nabycia, koszt i cel mieszkaniowy

- Jeśli od końca roku nabycia minęło 5 lat, co do zasady nie płacisz PIT i nie składasz PIT-39.

- Przed upływem tego terminu podatek wynosi 19% dochodu, a nie całej ceny sprzedaży.

- Dochód można obniżyć o udokumentowane koszty nabycia, nakłady zwiększające wartość i koszty samej sprzedaży.

- Ulga mieszkaniowa działa, gdy przychód wydasz na własne cele mieszkaniowe w ciągu 3 lat od końca roku sprzedaży.

- Przy nieruchomości odziedziczonej 5-letni termin liczy się inaczej niż wielu sprzedających zakłada.

- Gdy sprzedaż odbywa się w ramach działalności gospodarczej, wchodzą inne zasady niż w prywatnej transakcji.

Kiedy sprzedaż w ogóle podlega opodatkowaniu

Ja zawsze zaczynam od pytania, czy transakcja w ogóle mieści się w prywatnym rozliczeniu PIT. Jeśli nieruchomość nie jest sprzedawana w ramach działalności gospodarczej, a od końca roku nabycia lub wybudowania nie minęło 5 lat, zwykle pojawia się obowiązek rozliczenia. Jeśli ten termin już minął, sprzedaż jest co do zasady poza PIT i nie trzeba składać zeznania.

| Sytuacja | Skutek podatkowy | Co to oznacza w praktyce |

|---|---|---|

| Sprzedaż przed upływem 5 lat | Co do zasady 19% PIT od dochodu | Składasz PIT-39, chyba że cały dochód jest zwolniony |

| Sprzedaż po upływie 5 lat | Brak podatku PIT | Nie składasz PIT-39 z tego tytułu |

| Nieruchomość odziedziczona | Termin liczy się od końca roku nabycia lub wybudowania przez spadkodawcę | To często skraca czas potrzebny do sprzedaży bez podatku |

| Sprzedaż w działalności gospodarczej | Inne zasady rozliczenia | Ten tekst dotyczy sprzedaży prywatnej, nie firmowej |

To rozróżnienie jest ważniejsze, niż się wydaje, bo od niego zależy, czy w ogóle wchodzisz w temat podatku, czy tylko w prostą formalność po stronie notariusza. Następny krok to policzenie samego terminu, a tu łatwo o pomyłkę.

Jak liczyć pięć lat bez pomyłki

Najwięcej błędów widzę przy liczeniu terminu. Liczy się go od końca roku kalendarzowego, w którym nastąpiło nabycie albo wybudowanie, więc data z aktu nie jest początkiem odliczania. Ten drobiazg przesuwa granicę o wiele miesięcy, a czasem o cały rok.

| Sytuacja | Kiedy mija 5 lat | Praktyczny skutek |

|---|---|---|

| Kupno mieszkania w lutym 2020 r. | 31 grudnia 2025 r. | Od 1 stycznia 2026 r. sprzedaż jest już co do zasady poza PIT |

| Wybudowanie domu w październiku 2021 r. | 31 grudnia 2026 r. | Sprzedaż przed tą datą nadal może rodzić obowiązek podatkowy |

| Spadek po osobie, która kupiła lokal w 2015 r. | 31 grudnia 2020 r. | Spadkobierca może sprzedać nieruchomość bez PIT już po tym terminie |

Jeśli masz wątpliwość, zacznij od roku nabycia, nie od dnia podpisania aktu. To zwykle wystarczy, by ustalić, czy dalej trzeba liczyć podatek, czy można przejść od razu do kosztów i ulgi mieszkaniowej.

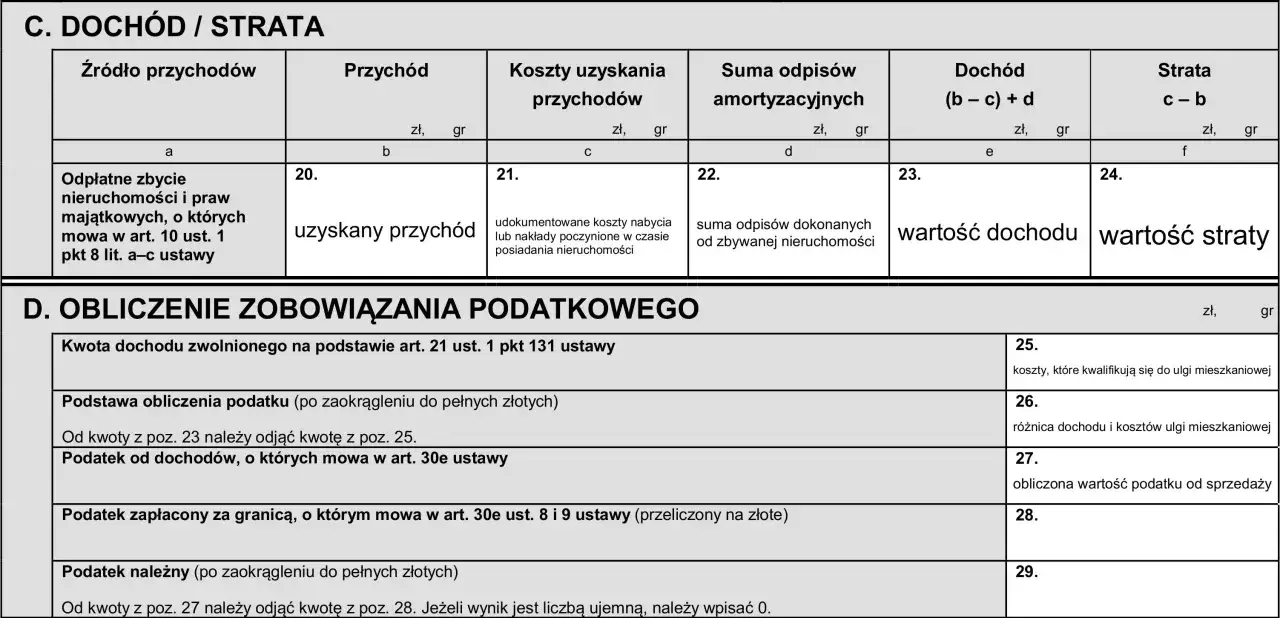

Jak obliczyć dochód i podatek

Gdy termin 5 lat jeszcze nie minął, liczę podatek od dochodu, a nie od wartości transakcji. Wzór jest prosty: dochód = przychód - koszty uzyskania przychodów, a przy sprzedaży opodatkowanej stawką 19% podatek liczysz od tak ustalonego dochodu po ewentualnym odjęciu dochodu zwolnionego. Jeśli wyjdzie strata, podatku nie ma, ale PIT-39 nadal może być potrzebny.

| Element | Co można tu ująć | Uwaga praktyczna |

|---|---|---|

| Przychód | Cena sprzedaży pomniejszona o koszty odpłatnego zbycia, np. notariusza czy pośrednika | Jeśli cena bez uzasadnienia odbiega od rynku, urząd może ją doszacować |

| Koszty nabycia lub wytworzenia | Cena zakupu, PCC, taksa notarialna, opłaty sądowe, koszty budowy | Muszą być udokumentowane |

| Nakłady zwiększające wartość | Przebudowa, wymiana instalacji, większy remont, który realnie podnosi wartość | Zwykłe bieżące utrzymanie to za mało |

| Amortyzacja | Odpisy amortyzacyjne przy nieruchomości używanej w najmie lub działalności | Mogą zwiększyć podstawę opodatkowania przy sprzedaży |

Na liczbach wygląda to tak: sprzedajesz mieszkanie za 700 000 zł, koszty sprzedaży wynoszą 15 000 zł, koszty zakupu i opłat 540 000 zł, a nakłady 30 000 zł. Przychód do rozliczenia to 685 000 zł, dochód 115 000 zł, a sam podatek 21 850 zł. To tylko przykład, ale dobrze pokazuje, że przy podatku najwięcej robią dokumenty, nie sama cena z ogłoszenia.

W praktyce zawsze trzymam też faktury VAT i dowody opłat administracyjnych, bo to one najczęściej przesądzają o tym, czy urząd uzna dany wydatek za koszt. Gdy dochód da się obniżyć, łatwiej przejść do ulgi mieszkaniowej, która w wielu sprzedażach robi największą różnicę.

Ulga mieszkaniowa działa, ale tylko przy dobrym planie

Tu najłatwiej o złudzenie, że wystarczy kupić cokolwiek na rynku mieszkaniowym. Tak nie działa ulga mieszkaniowa. Chodzi o wydatkowanie przychodu na własne cele mieszkaniowe, czyli na taki wydatek, który służy Twojemu mieszkaniu albo domowi, a nie wyłącznie inwestycji.

- Zakup domu, mieszkania, udziału, gruntu lub prawa związanego z lokalem.

- Zakup spółdzielczego własnościowego prawa do lokalu albo prawa do domu w spółdzielni.

- Budowa, adaptacja lub remont własnego budynku albo lokalu mieszkalnego.

- Modernizacja lub adaptacja budynku niemieszkalnego na cele mieszkalne.

- Spłata kredytu i odsetek, także refinansowego lub konsolidacyjnego, jeśli służył własnym potrzebom mieszkaniowym.

- Spłata kredytu zaciągniętego przy nabyciu sprzedawanej nieruchomości, wraz z odsetkami.

Na wydatkowanie masz czas od dnia sprzedaży, ale nie dłużej niż 3 lata, licząc od końca roku podatkowego, w którym nastąpiło zbycie. Jeżeli wydasz tylko część przychodu, zwolnienie też będzie częściowe i liczone proporcją. Przy dochodzie 50 000 zł, przychodzie 200 000 zł i wydatkach mieszkaniowych 180 000 zł zwolnione będzie 45 000 zł, a do opodatkowania zostanie 5 000 zł.

Ważny niuans: ulga nie działa automatycznie tylko dlatego, że pieniądze poszły na mieszkanie. Trzeba jeszcze zmieścić się w terminie, zachować dowody i faktycznie realizować własny cel mieszkaniowy. Jeśli warunek nie zostanie spełniony, trzeba skorygować PIT-39 i dopłacić podatek z odsetkami.

PIT-39 i dokumenty, których nie warto odkładać

PIT-39 składa się wtedy, gdy sprzedaż mieści się jeszcze w pięcioletnim oknie albo gdy korzystasz z ulgi mieszkaniowej. Termin jest stały: od 15 lutego do 30 kwietnia roku następującego po sprzedaży. Jeśli złożysz deklarację wcześniej, urząd i tak uzna ją za złożoną 15 lutego.

Nie czekałbym z dokumentami do ostatniej chwili. W praktyce przydają się przede wszystkim:

- akt notarialny zakupu i sprzedaży,

- potwierdzenia przelewów i zapłaty ceny,

- faktury VAT za nakłady zwiększające wartość,

- dowody opłat notarialnych, sądowych i podatkowych,

- dokumenty spadkowe lub darowizny, jeśli nieruchomość została nabyta nieodpłatnie,

- umowa kredytu, harmonogram spłat i potwierdzenia przelewów, jeżeli korzystasz z ulgi mieszkaniowej przez spłatę długu.

Same dokumenty nie zawsze trzeba dołączać do formularza, ale trzeba je mieć pod ręką, gdy urząd poprosi o wyjaśnienia. To szczególnie ważne przy sprzedaży odziedziczonej nieruchomości albo przy dużych nakładach remontowych, bo tam najczęściej pojawia się spór o wysokość kosztów. Z tego miejsca już tylko krok do najczęstszych błędów, które potrafią zepsuć całe rozliczenie.

Najczęstsze błędy, które podnoszą koszt podatkowy

- Liczenie 5 lat od dnia aktu. Termin biegnie od końca roku nabycia lub wybudowania, nie od konkretnej daty podpisania dokumentu.

- Mylenie ceny sprzedaży z przychodem. Koszty odpłatnego zbycia, takie jak pośrednik czy część opłat notarialnych, mogą obniżyć przychód.

- Brak faktur za remont. Bez dokumentów trudno obronić nakłady zwiększające wartość nieruchomości.

- Traktowanie zwykłych napraw jak inwestycji. Malowanie po kilku latach użytkowania to nie to samo co przebudowa czy wymiana instalacji.

- Założenie, że każdy wydatek na nowe mieszkanie daje ulgę. Liczy się własny cel mieszkaniowy i 3-letni termin.

- Zaniżenie ceny bez sensownego uzasadnienia. Jeśli cena wyraźnie odbiega od rynku, urząd może ją doszacować, a przy dużej różnicy pojawia się ryzyko kosztów opinii biegłego.

Właśnie dlatego przy sprzedaży nie myślę tylko o samej umowie, ale o całym rozliczeniu, które zaczyna się dużo wcześniej niż u notariusza. Jeżeli porządnie ustawisz daty, koszty i plan wydatkowania pieniędzy, większość problemów znika jeszcze przed sprzedażą.

Co sprawdzam przed podpisaniem aktu sprzedaży

Zanim podpiszesz akt, sprawdź cztery rzeczy: rok nabycia, dokumenty kosztowe, możliwe wydatki mieszkaniowe i termin na złożenie PIT-39. To wystarczy, żeby większość sprzedaży uporządkować jeszcze przed wizytą u notariusza, a nie dopiero po niej.

- Jeżeli do końca roku nabycia minęło już 5 lat, zwykle nie ma czego rozliczać w PIT.

- Jeżeli pięć lat jeszcze biegnie, policz koszt i sprawdź, czy ulga mieszkaniowa ma sens.

- Jeżeli nieruchomość była odziedziczona albo wynajmowana, doprecyzuj daty i amortyzację.

- Jeżeli pieniądze mają iść na nowe lokum, zaplanuj wydatki od razu, bo 3-letni termin mija szybciej, niż się wydaje.