Najważniejsze zasady spadku bez testamentu

- Dziedziczenie z ustawy wchodzi do gry, gdy nie ma testamentu albo nie da się z niego wyprowadzić pełnego kręgu spadkobierców.

- Najpierw liczą się dzieci i małżonek, a dopiero potem dalsza rodzina: rodzice, rodzeństwo, dziadkowie i ich zstępni.

- Małżonek dziedziczy razem z dziećmi co do zasady po równo, ale jego udział nie może spaść poniżej 1/4 spadku.

- Brak oświadczenia w ciągu 6 miesięcy oznacza przyjęcie spadku z dobrodziejstwem inwentarza.

- Przy mieszkaniu lub domu samo „bycie spadkobiercą” nie wystarcza do sprzedaży całej nieruchomości.

- Podatek i zgłoszenia trzeba dopiąć osobno, bo zwolnienie w najbliższej rodzinie zależy od terminu i formularza.

Kiedy majątek przechodzi z ustawy

Najprościej: wtedy, gdy nie ma testamentu albo testament nie rozstrzyga wszystkiego. W kodeksie cywilnym spadkobranie z ustawy działa nie tylko przy całkowitym braku ostatniej woli, ale też wtedy, gdy wskazane osoby nie chcą dziedziczyć, nie mogą dziedziczyć albo testament obejmuje tylko część majątku. Ja zwykle zaczynam od tej właśnie weryfikacji, bo od niej zależy cały dalszy tok sprawy.

W praktyce trzeba pamiętać o dwóch momentach. Otwarcie spadku następuje z chwilą śmierci spadkodawcy, a nabycie spadku dzieje się w tym samym momencie z mocy prawa. Co innego formalne potwierdzenie tego stanu, które następuje później w sądzie albo u notariusza. To rozróżnienie jest ważne, bo wiele rodzin błędnie zakłada, że bez dokumentu „nic jeszcze nie należy do nikogo”.

Jeśli więc w grę wchodzi mieszkanie, działka albo konto bankowe, najpierw ustala się, czy w ogóle stosujemy ustawowy porządek dziedziczenia, a dopiero potem przechodzi do pytania, kto dokładnie wchodzi do kręgu spadkobierców.

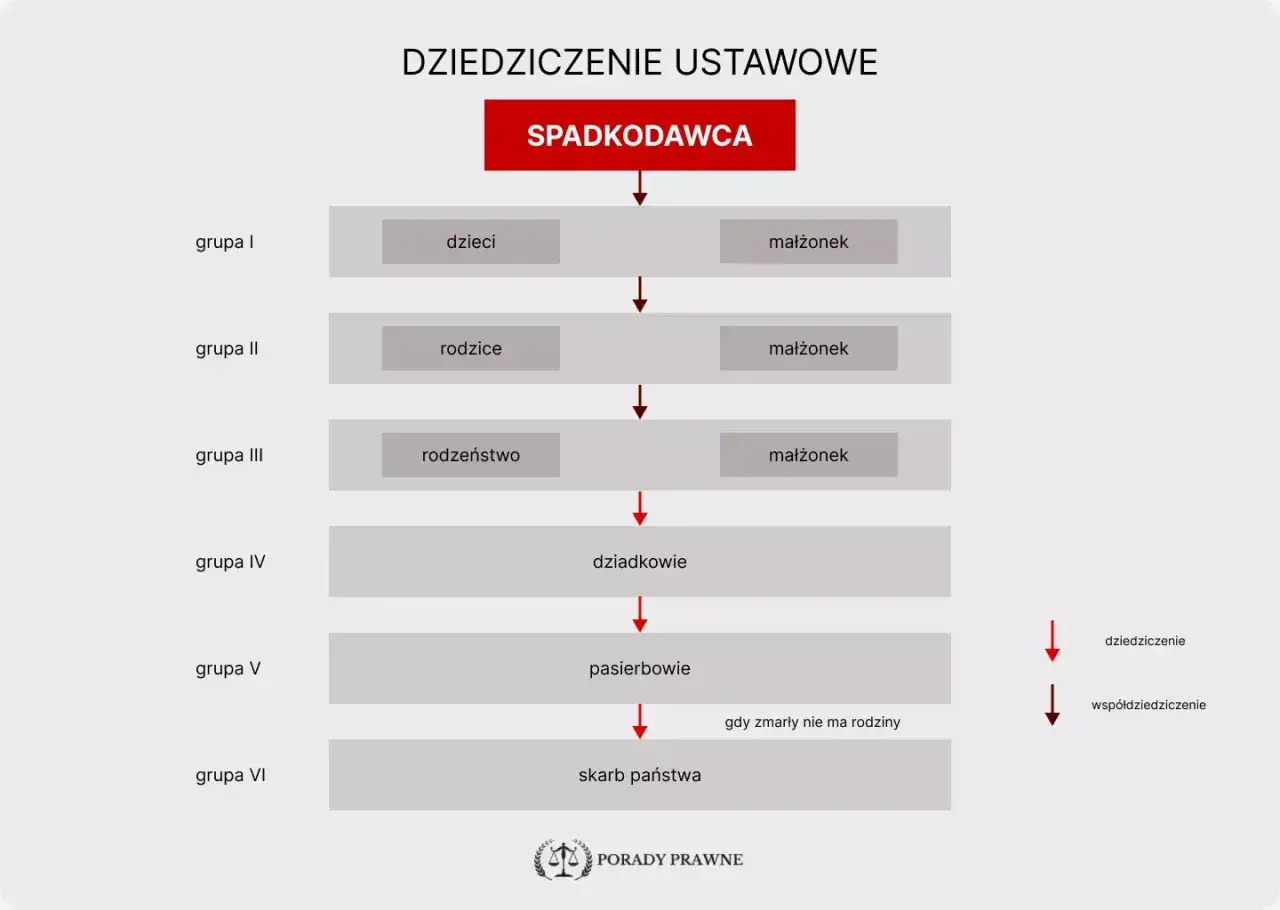

Kto dziedziczy jako pierwszy i w jakiej kolejności

| Sytuacja | Kto dziedziczy | Najważniejsza zasada |

|---|---|---|

| Jest małżonek i dzieci albo wnuki | Małżonek oraz zstępni spadkodawcy | Dziedziczą w częściach równych, ale małżonek nie może dostać mniej niż 1/4 całości spadku. |

| Brak dzieci, ale są małżonek i rodzice | Małżonek i rodzice | Każde z rodziców z małżonkiem otrzymuje co do zasady 1/4, a brakująca część po zmarłym rodzicu może przejść na rodzeństwo. |

| Brak dzieci i brak małżonka | Rodzice, potem rodzeństwo i ich zstępni | Jeśli rodzice żyją, dziedziczą po równo; jeśli jednego brakuje, jego udział idzie dalej w linię rodzeństwa. |

| Brak bliższej rodziny | Dziadkowie, a potem ich dzieci i wnuki | Udziały wracają do kolejnych gałęzi rodziny, zanim spadek przejdzie poza krąg krewnych. |

| Brak uprawnionych krewnych i dzieci małżonka | Gmina ostatniego miejsca zamieszkania albo Skarb Państwa | Majątek nie pozostaje bez właściciela, tylko przechodzi na podmiot publiczny. |

To nie jest sucha lista dla prawników, tylko realny porządek, który decyduje o tym, kto staje się współwłaścicielem mieszkania, kto może wystąpić do banku i kto później podpisze akt sprzedaży. Warto też pamiętać o kilku wyjątkach: małżonek pozostający w separacji sądowej jest wyłączony z dziedziczenia z ustawy, a przysposobione dziecko co do zasady dziedziczy jak dziecko biologiczne. Z kolei dzieci małżonka wchodzą do gry dopiero na dalszym etapie, gdy nie ma już bliższych uprawnionych.

W tym miejscu najczęściej pojawia się kolejne pytanie: co się dzieje, gdy ktoś z najbliższych nie dożył otwarcia spadku albo odrzucił go po śmierci spadkodawcy?

Jak liczyć udziały, gdy ktoś nie dożył albo odrzucił spadek

Tu działa zasada reprezentacji, czyli przejścia udziału na dalszych zstępnych. Jeśli dziecko spadkodawcy nie żyje, jego część przypada jego dzieciom, a jeśli trzeba, także dalszym zstępnym. W praktyce oznacza to, że rodzina liczy się „gałęziami”, a nie wyłącznie liczbą osób przy stole. To ważne, bo pozornie drobna zmiana w stanie rodzinnym potrafi całkowicie przestawić udziały.

Przykład jest prosty i bardzo życiowy. Jeśli zmarły zostawił żonę, żyjące dziecko i drugie dziecko, które zmarło wcześniej, ale po którym zostały dwoje wnucząt, to udział zmarłego dziecka przechodzi na wnuki. Żona dostaje swoją część, żyjące dziecko swoją, a wnuki dzielą to, co przypadłoby ich rodzicowi. Właśnie dlatego przy sprawach spadkowych nie wolno patrzeć tylko na najbliższe pokolenie.

Jeszcze jedna rzecz robi różnicę: odrzucenie spadku. Osoba, która odrzuca spadek, jest traktowana tak, jakby nie dożyła otwarcia spadku. To otwiera drogę dla jej dzieci albo dla kolejnych osób z tej samej linii. Termin na złożenie oświadczenia wynosi 6 miesięcy od dnia, w którym spadkobierca dowiedział się o tytule swego powołania, a brak oświadczenia oznacza przyjęcie spadku z dobrodziejstwem inwentarza, czyli z ograniczoną odpowiedzialnością za długi do wartości aktywów spadku.

To już pozwala policzyć udziały, ale nadal nie daje jeszcze pełnej swobody działania. Żeby z tych zasad skorzystać w praktyce, trzeba przejść przez formalne potwierdzenie praw do spadku.

Co trzeba zrobić po śmierci spadkodawcy

Najpierw zbiera się dokumenty: akt zgonu, akty stanu cywilnego potwierdzające pokrewieństwo, ewentualny testament, a przy nieruchomości także dokumenty dotyczące własności. Potem trzeba ustalić, kto w ogóle może być spadkobiercą, czy ktoś już nie odrzucił spadku i czy w rodzinie nie ma sytuacji, która zmienia kolejność dziedziczenia. Bez tego łatwo złożyć wniosek na skróty, a potem poprawiać go po kilku tygodniach.

Formalnie są dwie drogi. Pierwsza to sądowe stwierdzenie nabycia spadku, druga to notarialny akt poświadczenia dziedziczenia. Akt notarialny po rejestracji ma taki sam skutek jak prawomocne postanowienie sądu, ale nadaje się tylko do spraw bez sporu, gdy wszyscy spadkobiercy są zgodni i mogą stawić się u notariusza. Gdy pojawia się konflikt, niejasna linia pokrewieństwa albo brak któregoś z uczestników, bezpieczniejsza jest ścieżka sądowa.W sądzie opłata od wniosku wynosi 100 zł. Przy notariuszu dochodzi taksa notarialna oraz opłata za wpis do rejestru, która jest niewielka, ale sam koszt końcowy zależy od konkretnej sprawy. W praktyce liczy się nie tylko cena, lecz także tempo i poziom skomplikowania. Jeśli sprawa jest prosta, notariusz oszczędza czas; jeśli są wątpliwości, sąd daje większą kontrolę nad porządkiem dowodów.

Gdy ten etap jest załatwiony, można już przejść do tego, co dla wielu rodzin jest najważniejsze: mieszkania, domu i ewentualnych długów.

Mieszkanie, dom i długi w praktyce spadkowej

Przy nieruchomościach spadek bardzo szybko zamienia się we współwłasność ułamkową. To znaczy, że każdy spadkobierca ma udział w całym mieszkaniu, a nie osobny pokój, piętro czy garaż. Jeśli więc w spadku jest lokal wart 600 000 zł, a uprawnionych jest troje spadkobierców po 1/3, to każdy ma udział wart 200 000 zł, ale do czasu działu spadku nie da się mówić, że ktoś „ma na własność salon”, a ktoś inny „kuchnię”.To ma bardzo konkretne skutki na rynku nieruchomości. Aby sprzedać całe mieszkanie, co do zasady potrzebna jest zgoda wszystkich współwłaścicieli. Jeśli jeden chce sprzedać, a drugi woli zatrzymać lokal, zwykle potrzebny jest dział spadku, czyli podział majątku spadkowego albo spłata jednych spadkobierców przez drugich. Właśnie na tym etapie najczęściej pojawiają się rodzinne spięcia, bo sama własność „na papierze” nie przekłada się jeszcze na praktyczne korzystanie z lokalu.

Trzeba też uważać na długi. Spadek to nie tylko aktywa, ale również zobowiązania, a przy przyjęciu z dobrodziejstwem inwentarza odpowiedzialność jest ograniczona. W realnym życiu oznacza to, że warto sprawdzić nie tylko stan księgi wieczystej, lecz także kredyt hipoteczny, zaległe rachunki, pożyczki i inne obciążenia. Ja w takich sprawach zawsze patrzę na bilans całości, bo sama wartość mieszkania potrafi wyglądać dobrze, a po odjęciu zobowiązań obraz robi się zupełnie inny.

Jeśli nieruchomość ma zostać sprzedana, najbezpieczniej najpierw uporządkować dokumenty spadkowe, a dopiero potem planować transakcję. To oszczędza czas, bo bank, kupujący i notariusz będą chcieli zobaczyć jasny łańcuch praw. I właśnie wtedy wraca temat podatków, których przy spadkach i darowiznach nie wolno odkładać na później.

Podatki i terminy, które łatwo przegapić

Przy nabyciu spadku obowiązek podatkowy powstaje co do zasady dopiero po uprawomocnieniu się postanowienia sądu albo po zarejestrowaniu aktu poświadczenia dziedziczenia. To dobra wiadomość, bo dopiero od tego momentu zaczyna biec część terminów podatkowych. W najbliższej rodzinie można skorzystać ze zwolnienia, ale trzeba dopilnować zgłoszenia na formularzu SD-Z2.

Najczęstszy błąd jest banalny: ktoś uważa, że skoro spadek przypadł „w rodzinie”, to urząd skarbowy nie wymaga już niczego. W praktyce bywa odwrotnie. Przy zwolnieniu dla najbliższej rodziny liczy się termin zgłoszenia, a od 7 stycznia 2026 r. przepisy przewidują też możliwość przywrócenia terminu w niektórych sytuacjach. Nie traktowałbym jednak tego jako planu awaryjnego, tylko jako ratunek na naprawdę wyjątkowe przypadki.

Jeżeli zwolnienie nie przysługuje, znaczenie mają kwoty wolne od podatku, liczone od jednej osoby w okresie 5 lat. Obecnie wynoszą one:

- 36 120 zł dla I grupy podatkowej,

- 27 090 zł dla II grupy podatkowej,

- 5 733 zł dla III grupy podatkowej.

Warto też pamiętać, że do limitów wliczają się wcześniejsze darowizny od tej samej osoby z ostatnich 5 lat. To właśnie tu spadki i darowizny łączą się najbardziej praktycznie: rodzinne przekazywanie majątku nie znika z pola widzenia fiskusa tylko dlatego, że odbywało się etapami. Następny krok to szybkie uporządkowanie spraw, zanim ktoś zacznie działać w ciemno.

Zanim ruszysz do sądu albo notariusza, uporządkuj trzy rzeczy

Ja w takich sprawach zaczynam od trzech pytań. Po pierwsze: czy naprawdę nie ma testamentu. Po drugie: kto z rodziny żyje, kto odrzucił spadek i kto może wejść do kolejnej linii dziedziczenia. Po trzecie: czy w majątku jest nieruchomość, dług albo hipoteką obciążony lokal, bo to właśnie one najczęściej komplikują sprawę bardziej niż sam podział udziałów.

- Sprawdź stan cywilny spadkodawcy i najbliższej rodziny.

- Zbierz akty urodzenia, małżeństwa i zgonu, a przy nieruchomości także dokument własności.

- Ustal, czy ktoś nie odrzucił spadku i czy nie trzeba działać w imieniu małoletnich.

- Zdecyduj, czy sprawa nadaje się do notariusza, czy od razu wymaga sądu.

- Nie odkładaj zgłoszenia podatkowego, jeśli chcesz skorzystać ze zwolnienia.

W dobrze prowadzonej sprawie najwięcej daje nie pośpiech, tylko porządek: najpierw krąg spadkobierców, potem udziały, potem dokumenty, a dopiero na końcu sprzedaż, dział spadku albo rozliczenia podatkowe. Gdy ta kolejność jest zachowana, nawet odziedziczone mieszkanie przestaje być problemem prawnym, a staje się po prostu kolejnym majątkiem do rozsądnego uporządkowania.