Darowizna od rodziców może być prostym wsparciem przy zakupie mieszkania, remoncie albo porządkowaniu spraw rodzinnych, ale tylko wtedy, gdy od początku pilnuje się podatku, dokumentów i skutków prawnych. Patrzę na ten temat przez trzy pytania: ile można przekazać bez daniny, jak udowodnić pochodzenie środków i co dzieje się z majątkiem po stronie dziecka. To właśnie na tych detalach najczęściej wygrywa się albo przegrywa zwolnienie.

Najważniejsze zasady, które decydują o podatku i formalnościach

- Rodzice i dzieci należą do najbliższej rodziny, więc mogą korzystać z pełnego zwolnienia po spełnieniu warunków.

- Przy pieniądzach liczy się przelew, rachunek bankowy, SKOK albo przekaz pocztowy; gotówka jest ryzykowna przy większych kwotach.

- Standardowo trzeba złożyć SD-Z2 w ciągu 6 miesięcy, chyba że darowizna została zawarta w akcie notarialnym.

- Łączną wartość darowizn od tej samej osoby z ostatnich 5 lat sumuje się z bieżącym nabyciem.

- Jeżeli termin został przekroczony bez twojej winy, od 7 stycznia 2026 r. można wnioskować o jego przywrócenie.

Kiedy pomoc rodziców jest zwolniona z podatku

Zasady opisane przez Ministerstwo Finansów są dość proste, ale łatwo pomylić dwa różne progi: kwotę wolną i pełne zwolnienie dla najbliższej rodziny. Rodzice i dzieci są tu w najbliższej rodzinie, a w praktyce chodzi o zstępnych i wstępnych, czyli osoby z linii prostej. To oznacza, że przy spełnieniu warunków można uniknąć podatku nawet wtedy, gdy przekazywana kwota jest wyższa niż 36 120 zł.

| Sytuacja | Co to oznacza | Skutek podatkowy |

|---|---|---|

| Do 36 120 zł od jednego rodzica w ciągu 5 lat | Nie przekraczasz limitu dla I grupy podatkowej | Nie składasz SD-Z2 i nie płacisz podatku |

| Powyżej 36 120 zł, ale pieniądze trafiły przelewem lub przekazem pocztowym i SD-Z2 zostało złożone w terminie | Spełniasz warunki pełnego zwolnienia | Podatek wynosi 0 zł |

| Powyżej limitu, ale brak przelewu, przekazu pocztowego albo SD-Z2 | Ulga nie działa | Podatek liczony jest według skali dla I grupy podatkowej |

| Darowizna ujawniona dopiero w kontroli, bez zapłaty podatku | To najgorszy scenariusz | Może wejść stawka 20% |

Jakie formalności zależą od rodzaju majątku

Ja dzielę ten temat na trzy warianty, bo inaczej wygląda pomoc gotówkowa, inaczej przekazanie mieszkania, a jeszcze inaczej samochodu czy innej rzeczy ruchomej.

Gdy rodzice przekazują pieniądze

Najbezpieczniej, gdy środki trafiają przelewem na rachunek płatniczy, bankowy albo do SKOK lub są przekazane przekazem pocztowym. Na podatki.gov.pl wprost wskazano, że właśnie taki sposób potwierdza spełnienie warunku dla zwolnienia przy darowiźnie pieniężnej. Potwierdzenia nie trzeba składać razem z SD-Z2, ale trzeba je zachować.

Jeżeli pieniądze są wręczone gotówką, sytuacja staje się słabsza dowodowo. Przy niewielkiej kwocie, mieszczącej się w limicie, problem może nie powstać, ale przy większych sumach gotówka nie daje tego bezpieczeństwa, które daje przelew.

Gdy rodzice przekazują mieszkanie albo działkę

Tu standardem jest akt notarialny. Notariusz przygotowuje czynność i w takiej formie nie trzeba składać osobnego SD-Z2. Do tego dochodzą zwykle koszty samej obsługi notarialnej oraz opłaty sądowe związane z księgą wieczystą, więc nawet przy zwolnieniu podatkowym nie jest to całkiem bezkosztowa operacja.Przeczytaj również: Ile kosztuje wynajem magazynu? Sprawdź ceny i lokalizacje w Polsce

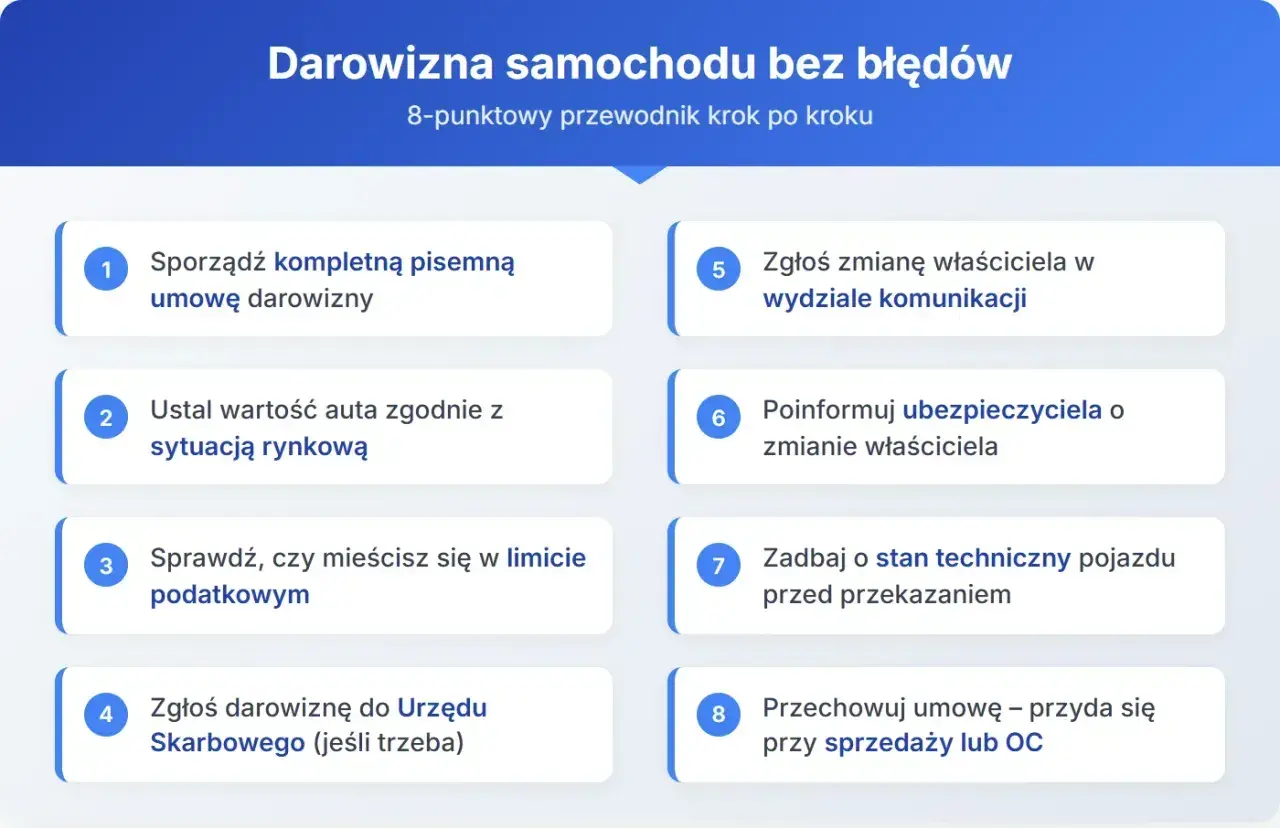

Gdy przekazywany jest samochód, sprzęt albo udział

Przy ruchomościach formalności są prostsze, ale nadal opłaca się mieć umowę na piśmie i datę przekazania. Im wyższa wartość przedmiotu, tym ważniejsze stają się dowody, bo później liczy się nie tylko to, że darowizna była, ale też kiedy i od kogo ją otrzymano.

Najwięcej pytań i tak pojawia się przy pieniądzach na zakup lokalu, więc przechodzę do scenariusza, który w praktyce widzę najczęściej. Przy nieruchomościach jeden źle ustawiony krok potrafi zrobić więcej zamieszania niż sam podatek.

Jak pieniądze od rodziców wykorzystać na wkład własny bez zbędnego ryzyka

W przypadku mieszkania najczęściej liczy się nie sama darowizna, ale jej droga do banku, sprzedającego i księgowości. Ja rekomenduję wariant prosty: najpierw przelew na konto dziecka, potem dokumenty, a dopiero na końcu zakup albo wpłata wkładu własnego.

- Ustal, kto jest darczyńcą i czy pieniądze pochodzą od mamy, taty czy od obojga osobno.

- Zrób przelew na konto obdarowanego i opisz go tak, by dało się go jednoznacznie powiązać z darowizną.

- Zachowaj potwierdzenie operacji i ewentualną umowę darowizny.

- Złóż SD-Z2 w terminie 6 miesięcy, jeśli nie korzystasz z aktu notarialnego.

- Dopiero potem wydaj środki na zakup, wkład własny, notariusza albo wykończenie lokalu.

Jeśli rodzice przekazują środki w kilku transzach, pilnuj ich tak samo, jakby chodziło o jedną większą wpłatę. Liczy się suma od tej samej osoby z ostatnich 5 lat, więc kilka mniejszych przelewów może razem przekroczyć próg 36 120 zł. Przy kredycie mieszkaniowym banki zazwyczaj chcą też widzieć źródło wkładu własnego, więc dokumenty przydają się nie tylko fiskusowi. A skoro forma prawna ma tu tak duże znaczenie, trzeba jeszcze sprawdzić, co dzieje się z takim majątkiem w małżeństwie dziecka.

Co dzieje się z darowizną w małżeństwie dziecka

To jeden z tych punktów, które wielu osobom wydają się drugorzędne, a potem decydują o sporze o mieszkanie albo oszczędności. Co do zasady majątek otrzymany w darowiźnie wchodzi do majątku osobistego obdarowanego dziecka, chyba że rodzice wyraźnie postanowią inaczej.

- Jeśli rodzice chcą obdarować tylko swoje dziecko, zapis powinien to jasno pokazywać.

- Jeśli pieniądze albo nieruchomość mają wejść do majątku wspólnego małżonków, trzeba to wyraźnie wskazać w umowie lub akcie.

- Przy późniejszym rozwodzie, dziale majątku albo spłacie kredytu ta różnica ma bardzo konkretne skutki finansowe.

- Przy zakupie nieruchomości za środki z darowizny warto zachować pełną dokumentację, bo później to ona pokazuje źródło pieniędzy.

W praktyce wolę, kiedy taki zapis jest napisany wprost, a nie domyślany „z kontekstu”. To oszczędza sporów po latach. A skoro forma prawna ma tu tak duże znaczenie, następnym krokiem jest wyłapanie błędów, które najczęściej psują zwolnienie z podatku.

Najczęstsze błędy, przez które zwolnienie przepada

- przekazanie gotówki do ręki przy kwocie, która powinna być udokumentowana przelewem;

- spóźnienie ze zgłoszeniem SD-Z2 choćby o jeden dzień, jeśli nie korzystasz z przywrócenia terminu;

- brak potwierdzenia wpływu środków na własny rachunek bankowy, rachunek płatniczy, konto w SKOK albo przekaz pocztowy;

- sumowanie darowizn od mamy i taty tak, jakby były jedną wpłatą od jednej osoby;

- założenie, że notariusz załatwi wszystko również przy zwykłym przelewie pieniędzy;

- ujawnienie darowizny dopiero w trakcie kontroli, co może uruchomić stawkę 20%.

Najgorsze w tych błędach jest to, że są banalne. Sama wysokość darowizny rzadko bywa problemem; problemem staje się brak daty, brak przelewu albo brak zgłoszenia. Dlatego ja zawsze wolę mieć jeden dokument więcej niż później tłumaczyć, dlaczego go zabrakło. Żeby domknąć temat praktycznie, zostawiam prostą ścieżkę działania, którą można zastosować od razu.

Najbezpieczniejsza ścieżka, gdy rodzice chcą przekazać pieniądze albo nieruchomość

| Cel | Najbezpieczniejsza forma | Dlaczego to działa |

|---|---|---|

| Wsparcie na mieszkanie | Przelew na konto dziecka + SD-Z2 | Jest ślad pieniądza i da się skorzystać z pełnego zwolnienia |

| Przekazanie lokalu lub działki | Akt notarialny | Forma prawna jest od razu właściwa, a dodatkowe zgłoszenie zwykle nie jest potrzebne |

| Pomoc z obowiązkiem zwrotu | Pożyczka rodzinna | Nie myli się darowizny z kwotą, którą trzeba oddać |

Jeśli miałbym wskazać jedną rzecz, która robi największą różnicę, to byłby nią porządek w dokumentach jeszcze przed przekazaniem środków. Przy rodzinnym wsparciu podatek da się zwykle uporządkować, ale brak przelewu, brak SD-Z2 albo nieprecyzyjny zapis w akcie potrafią zmienić prostą pomoc w kosztowny spór z fiskusem albo z innymi członkami rodziny.