Ja patrzę na REIT jak na narzędzie, które łączy nieruchomości z rynkiem kapitałowym: zamiast kupować lokal samodzielnie, inwestor staje się współwłaścicielem spółki posiadającej lub finansującej aktywa generujące czynsz. Dla deweloperów to ważne, bo taki podmiot może przejąć gotowy budynek, wejść w projekt na wcześniejszym etapie albo pomóc szybciej odzyskać zamrożony kapitał. W polskich realiach w 2026 to temat jednocześnie praktyczny i trochę niedomknięty prawnie, więc warto oddzielić działający mechanizm od medialnego skrótu.

Najważniejsze rzeczy, które trzeba wiedzieć o REIT-ach i deweloperach

- REIT zarabia głównie na posiadaniu lub finansowaniu nieruchomości dochodowych, a nie na szybkim flipowaniu projektu.

- W klasycznym modelu equity istotą są czynsze i dywidendy; globalnie takie spółki zwykle przekazują większość zysku akcjonariuszom.

- Dla dewelopera REIT może być kupcem gotowego obiektu, partnerem finansowym albo narzędziem do szybszej rotacji kapitału.

- Najlepiej sprawdzają się aktywa z przewidywalnym najmem: logistyka, PRS, retail convenience i najlepsze biura.

- W Polsce w 2026 nie ma jeszcze w pełni dojrzałego, powszechnie dostępnego krajowego rynku REIT-ów, więc trzeba patrzeć na temat ostrożnie.

Czym REIT różni się od zwykłej spółki deweloperskiej

Najprościej mówiąc, REIT to spółka, która kupuje, utrzymuje albo finansuje nieruchomości przynoszące dochód. W amerykańskim modelu, jak opisuje Investor.gov, taka struktura jest zbudowana wokół aktywów generujących przepływy pieniężne i zwykle przekazuje większość zysku akcjonariuszom w formie dywidend. To nie jest więc klasyczny deweloper nastawiony na szybkie sprzedanie projektu, tylko wehikuł dochodowy oparty na portfelu.

- Equity REIT zarabia głównie na czynszu i wzroście wartości budynków.

- Mortgage REIT finansuje nieruchomości, czyli zarabia na odsetkach i instrumentach dłużnych.

- Hybrid REIT łączy oba podejścia, ale jest mniej oczywisty z punktu widzenia czytelnika detalicznego.

W praktyce dla dewelopera najbliższy jest wariant equity, bo tam naturalnie spotykają się budowa, sprzedaż i długoterminowy najem. Z tej różnicy wynika cały sens współpracy, o którym za chwilę.

Jak deweloper może wykorzystać taki kapitał

Jeśli prowadzisz projekt deweloperski, taki kapitał może zadziałać na kilka sposobów. Nie chodzi wyłącznie o zakup budynku po odbiorze, bo relacja bywa znacznie bardziej elastyczna.

- Sprzedaż gotowego obiektu - deweloper kończy budowę i oddaje aktywo inwestorowi nastawionemu na długi najem. To przyspiesza rotację kapitału i ogranicza ryzyko związane z dalszym zarządzaniem obiektem.

- Forward purchase - nabywca zobowiązuje się kupić projekt po spełnieniu warunków, jeszcze zanim budynek będzie ukończony. Deweloper zyskuje lepszą widoczność sprzedaży.

- Forward funding - część finansowania pojawia się wcześniej, co zmniejsza presję na własny bilans dewelopera.

- Joint venture - obie strony dzielą ryzyko i zysk, a deweloper nie musi od razu sprzedawać całego potencjału projektu.

To ważne, bo w branży deweloperskiej największym kosztem nie zawsze jest sama budowa, lecz czas, w którym kapitał pozostaje zamrożony. Im szybciej projekt przechodzi z fazy budowy do fazy stabilnego dochodu, tym łatwiej planować kolejne etapy portfela.

Czym REIT różni się od klasycznego dewelopera

Najłatwiej zrozumieć ten model przez porównanie. Deweloper i REIT działają na tym samym rynku, ale ich logika biznesowa jest inna, więc to, co jest zaletą dla jednego, dla drugiego bywa ograniczeniem.

| Cecha | REIT | Klasyczny deweloper | Co to oznacza |

|---|---|---|---|

| Cel biznesowy | Budowa portfela dochodowego | Tworzenie nowych projektów i sprzedaż | Inne KPI i inny horyzont decyzji |

| Źródło zysku | Czynsz, odsetki, wzrost wartości portfela | Marża deweloperska | Inny sposób liczenia rentowności |

| Horyzont | Długi | Projektowy | REIT myśli portfelem, deweloper etapami |

| Ryzyko | Vacancy, stopy procentowe, zadłużenie | Wykonawstwo, sprzedaż, koszty gruntu | To nie są te same zagrożenia operacyjne |

| Relacja z aktywem | Utrzymuje i zarządza | Buduje i często wychodzi z inwestycji | Inne kompetencje i inne procesy |

Dlatego nie traktuję REIT-u jako konkurenta dewelopera 1:1. To raczej naturalny odbiorca części jego produkcji, zwłaszcza tam, gdzie budynek może od razu zacząć generować przewidywalny dochód. Właśnie tu zaczyna się najciekawsza część całej układanki.

Gdzie ten model ma dziś sens w Polsce

W polskich warunkach najlepiej pracują aktywa, które da się wycenić na podstawie czynszu i obłożenia, a nie na nadziei szybkiej odsprzedaży. Jak wynika z materiałów REIT Polska i analiz KPMG, krajowe ramy prawne nadal nie są domknięte, więc w 2026 mówimy bardziej o kierunku rozwoju niż o dojrzałym, lokalnym rynku giełdowym.

| Segment | Dlaczego pasuje | Główne ograniczenie |

|---|---|---|

| Magazyny i logistyka | Długie umowy, duzi najemcy i przewidywalny cash flow | Ryzyko koncentracji na kilku operatorach |

| PRS i mieszkania na wynajem | Duży popyt w największych miastach i powtarzalny przychód | Wrażliwość na regulacje i koszt finansowania |

| Retail parks | Prosty format i względnie stabilny ruch lokalny | Zależność od siły nabywczej i lokalizacji |

| Prime offices | Wysoka jakość najmu i silne lokalizacje | Bardzo selektywny popyt i cykliczność rynku biurowego |

Jedno trzeba powiedzieć wprost: nie każda nieruchomość nadaje się do takiego portfela. Jeśli aktywo wymaga ciągłej przebudowy, sprzedaży po kawałku i intensywnej obsługi operacyjnej, jego dopasowanie do modelu dochodowego od początku jest słabsze. To prowadzi do kolejnego pytania, które inwestorzy zadają niemal zawsze: gdzie jest haczyk?

Na co uważać, zanim uznasz go za prostą receptę

Tu najłatwiej o nadmierny optymizm. Ja zawsze patrzę nie na etykietę, tylko na jakość portfela i sposób liczenia wyniku. W spółkach tego typu samo zyski netto bywa mylące, bo ważniejsze są FFO i AFFO, czyli miary lepiej pokazujące gotówkową zdolność portfela do wypłat. FFO to funds from operations, a AFFO uwzględnia jeszcze bardziej realistycznie koszty utrzymania aktywów.

- Dywidenda nie jest gwarancją bezpieczeństwa - wysoka wypłata może oznaczać dobrą strukturę, ale może też maskować agresywne zadłużenie.

- Dług zwiększa wrażliwość na stopy procentowe - gdy finansowanie drożeje, presja na wynik rośnie bardzo szybko.

- Koncentracja podnosi ryzyko - jeden duży najemca albo jedno miasto potrafią zdominować cały portfel.

- WAULT ma znaczenie - to średni ważony okres do końca najmu; im krótszy, tym większa niepewność co do przyszłych wpływów.

- Regulacje i podatki nie są detalem - w nieruchomościach potrafią zmienić ekonomię projektu bardziej niż sama zmiana logo na slajdzie inwestycyjnym.

Jeśli portfel nie jest zdywersyfikowany, wysoka stopa dywidendy może być po prostu ceną za większe ryzyko, a nie okazją. Właśnie dlatego to, co wygląda na prosty instrument, w praktyce wymaga solidniejszej analizy niż zwykły zakup akcji spółki wzrostowej.

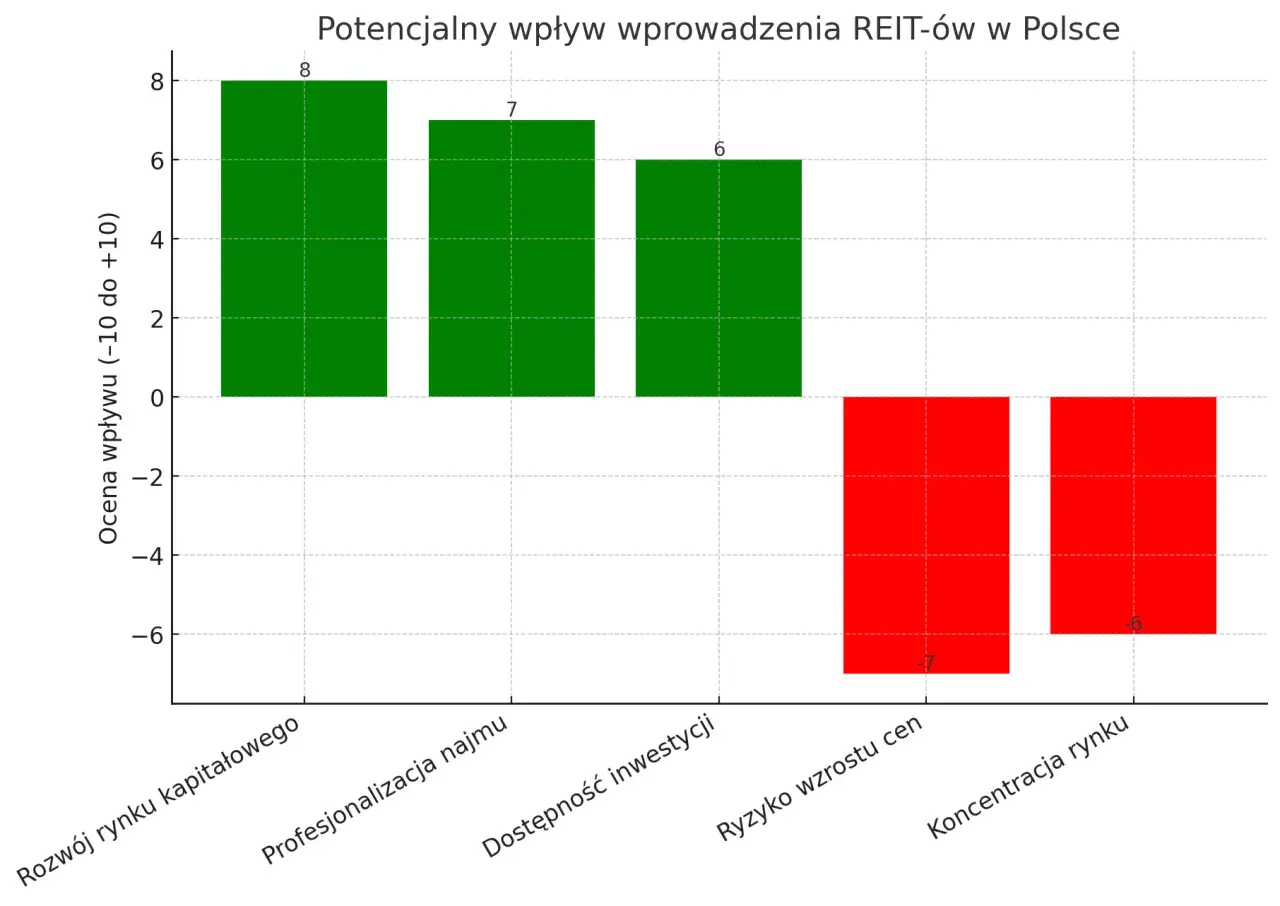

Co to oznacza dla polskiego rynku nieruchomości w 2026

Dla mnie największa zmiana polegałaby nie na nowym skrócie, ale na przesunięciu ciężaru z „buduj i sprzedaj” w stronę „buduj, utrzymaj i monetyzuj czynsz”. Taki model może zatrzymać więcej kapitału w kraju, dać deweloperom lepszy kanał wyjścia z projektu i ułatwić inwestorom detalicznym wejście w nieruchomości bez kupowania całego lokalu.

- większa płynność dla dużych projektów

- silniejszy rynek najmu instytucjonalnego

- wyższy poziom profesjonalizacji zarządzania aktywami

- lepsza przejrzystość w ocenie realnej rentowności portfeli

Jeżeli pierwszy krajowy model wejdzie do obiegu, ja patrzyłbym przede wszystkim na bilans, jakość najmu i politykę wypłat, a dopiero potem na samą nazwę instrumentu. W nieruchomościach skrót marketingowy jest najmniej ważny; liczy się to, czy aktywo naprawdę zarabia i czy zarabia stabilnie.