Przy zakupie mieszkania z rynku pierwotnego najwięcej zależy od jednego dokumentu: umowa deweloperska i załączników, które ją realnie tworzą. To właśnie tam widać, czy cena jest dobrze opisana, jak chronione są wpłaty, kiedy nastąpi przeniesienie własności i co stanie się, jeśli inwestycja się opóźni. Poniżej rozkładam ten temat na części praktyczne: od prospektu i rachunku powierniczego po odbiór lokalu oraz najczęstsze pułapki.

Najważniejsze rzeczy przed podpisaniem

- Prospekt informacyjny i załączniki trzeba porównać z projektem umowy, a nie tylko przeczytać pobieżnie.

- Wpłaty powinny być chronione przez otwarty albo zamknięty mieszkaniowy rachunek powierniczy oraz Deweloperski Fundusz Gwarancyjny.

- W dokumencie muszą się zgadzać cena, standard, harmonogram, termin przeniesienia własności i zasady odstąpienia.

- Akt notarialny jest obowiązkowy, a roszczenie kupującego powinno być ujawnione w księdze wieczystej.

- Jeżeli deweloper spóźnia się z przeniesieniem własności, zwykle najpierw wyznacza się mu 120 dni na wykonanie zobowiązania.

Jak czytam ten kontrakt, żeby nie kupować obietnicy

Nie patrzę na taki dokument jak na folder sprzedażowy z pieczątką. To jest twardy zapis tego, za co płacę, kiedy wpłacam pieniądze i kiedy mogę oczekiwać przeniesienia własności. W praktyce najważniejsze są trzy rzeczy: forma aktu notarialnego, spójność z prospektem i możliwość wpisu roszczenia do księgi wieczystej.

Jeżeli deweloper chce coś dopowiedzieć telefonicznie albo „dopisać później” aneksem, traktuję to ostrożnie. Zmiany muszą być ujęte wprost, a wszystko, co pogarsza sytuację kupującego wobec ustawy, nie powinno go wiązać.

Dlatego pierwsze pytanie nie brzmi „czy mieszkanie mi się podoba”, tylko „czy dokumenty opisują tę inwestycję tak samo”. To prowadzi prosto do elementów, których nie wolno pominąć.

Co musi się w nim znaleźć i gdzie najłatwiej o błąd

Ustawa wymienia długą listę obowiązkowych elementów, ale ja zawsze skupiam się na tych, które realnie zmieniają ryzyko po stronie kupującego. Jeżeli w którymś miejscu pojawia się skrót, ogólnik albo sprzeczność z prospektem, to nie jest drobiazg redakcyjny. To sygnał, że trzeba zatrzymać podpisanie i wyjaśnić sprawę przed notariuszem.

| Element | Co sprawdzam | Dlaczego to ważne |

|---|---|---|

| Strony, data i miejsce | Pełne dane stron oraz zgodność z dokumentami | To baza identyfikacyjna całej umowy |

| Cena i sposób płatności | Czy cena jest ostateczna, a raty opisane jasno | Tu najczęściej pojawiają się nieporozumienia przy dopłatach |

| Opis lokalu lub domu | Metraż, układ, standard wykończenia, sposób pomiaru powierzchni | To decyduje o tym, co faktycznie kupujesz |

| Termin przeniesienia własności | Jedna konkretna data albo precyzyjny termin | Bez tego trudniej egzekwować opóźnienie |

| Rachunek powierniczy i DFG | Bank, numer rachunku, zasady wypłat i składka na fundusz | To główna ochrona Twoich wpłat |

| Pozwolenie albo zgłoszenie budowy | Numer, organ, status prawny | Pokazuje, czy inwestycja ma właściwą podstawę formalną |

| Zgoda wierzyciela hipotecznego | Czy jest zgoda na bezobciążeniowe przeniesienie własności | Bez tego hipoteka może utrudnić finalizację, a w części przypadków otwiera drogę do odstąpienia |

| Odstąpienie i kary umowne | Jakie są warunki wyjścia z umowy i jakie sankcje przewidziano | To Twoja siatka bezpieczeństwa na wypadek problemów |

| Odbiór lokalu | Termin zawiadomienia, termin odbioru i zasady protokołu | Od tego zaczyna się realna walka o usunięcie wad |

Ważny detal: jeśli między doręczeniem prospektu a podpisaniem kontraktu pojawiły się zmiany, powinny być wyraźnie oznaczone i zaakceptowane. Ja nie podpisuję niczego, co próbuje „schować” zmianę w przypisie albo w nieczytelnym aneksie.

Ten porządek jest potrzebny, bo kolejnym filarem bezpieczeństwa są środki ochrony wpłat. Właśnie tam widać, czy inwestycja jest naprawdę dobrze poukładana.

Jak działają rachunek powierniczy i fundusz gwarancyjny

Tu kupujący powinien myśleć nie o reklamie inwestycji, tylko o przepływie pieniędzy. Deweloper musi zapewnić jeden z dwóch mieszkaniowych rachunków powierniczych, a wpłaty nabywcy są powiązane z postępem prac albo z finalnym przeniesieniem własności. Do tego dochodzi składka na Deweloperski Fundusz Gwarancyjny, którą opłaca deweloper, a nie kupujący.

| Rodzaj zabezpieczenia | Jak działa | Co zyskuje kupujący | Typowa składka DFG |

|---|---|---|---|

| Otwarty mieszkaniowy rachunek powierniczy | Bank wypłaca środki etapami, po potwierdzeniu zakończenia kolejnych prac; pierwsza wypłata nie wcześniej niż po 30 dniach od zawarcia umowy | Pieniądze nie idą do dewelopera od razu, tylko po kontrolowanych etapach | 0,45% |

| Zamknięty mieszkaniowy rachunek powierniczy | Bank wypłaca środki dopiero po podpisaniu aktu przenoszącego własność | Najbardziej ciasna ochrona po stronie nabywcy | 0,1% |

Koszty prowadzenia rachunku powierniczego obciążają dewelopera, a wpłaty kupującego nie mogą być pomniejszane o te opłaty. To ważne, bo czasem w materiałach marketingowych widać tylko cenę mieszkania, a prawdziwe bezpieczeństwo zależy właśnie od zaplecza bankowego.

Przy nieruchomości obciążonej hipoteką sprawdzam jeszcze jedną rzecz: czy wierzyciel hipoteczny wyraził zgodę na bezobciążeniowe przeniesienie własności albo zobowiązał się do jej udzielenia. Bez tego finalizacja może się zwyczajnie zaciąć. Z takim zapleczem łatwiej ocenić sam proces zakupu, więc przechodzę do kolejnych etapów.

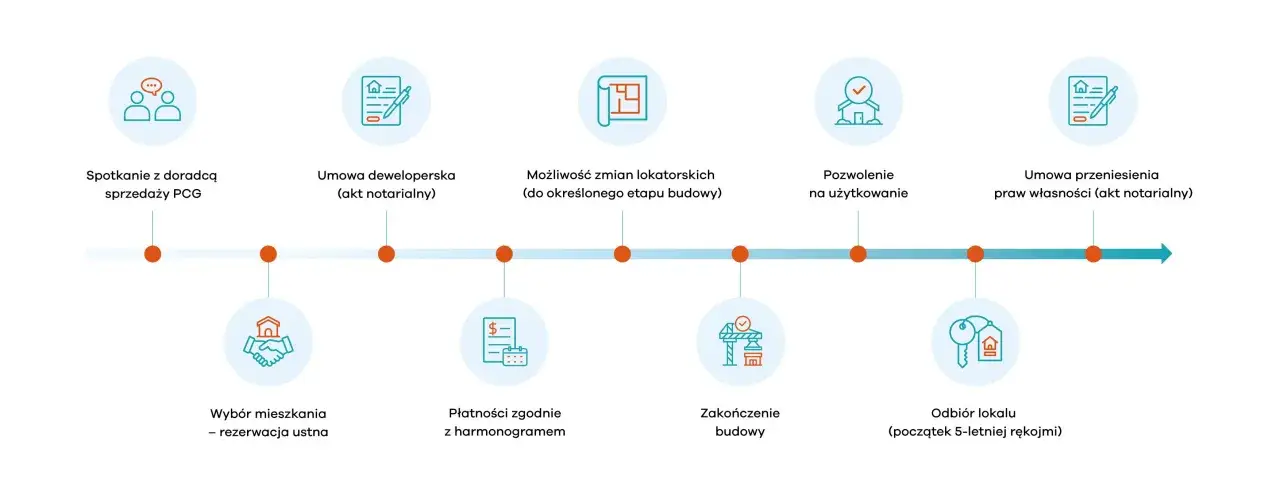

Jak wygląda zakup krok po kroku

Najlepiej myśleć o tym jak o sekwencji, w której każdy krok ma swój dokument i swoją konsekwencję. Jeśli któryś element zostaje pominięty, zwykle nie kończy się to od razu katastrofą, ale zwiększa ryzyko sporu albo opóźnienia.

- Najpierw dostajesz prospekt informacyjny z załącznikami. Powinien być doręczony bezpłatnie na trwałym nośniku, czyli w formie, którą możesz zachować i odtworzyć później.

- Jeśli pojawia się umowa rezerwacyjna, opłata nie może przekroczyć 1% ceny i jest zaliczana na poczet ceny. To niewielka liczba, ale ma znaczenie, bo właśnie na tym etapie wiele osób traci czujność.

- Potem przychodzi podpisanie aktu notarialnego. Samo podpisanie ma sens tylko wtedy, gdy masz spójność między prospektem, projektem umowy i tym, co obiecano Ci ustnie. Kancelarię notarialną możesz wybrać sam, a wynagrodzenie notariusza za czynności związane z zawarciem umowy oraz koszty sądowe w księdze wieczystej obciążają obie strony po równo.

- W trakcie budowy płatności idą zgodnie z harmonogramem. Harmonogram musi mieć co najmniej cztery etapy, a koszt pojedynczego etapu nie może spaść poniżej 10% ani wzrosnąć powyżej 25% całości.

- Przed wydaniem lokalu następuje odbiór techniczny, czyli moment, w którym sprawdzasz mieszkanie albo dom i wpisujesz wady do protokołu. Deweloper ma 14 dni na odpowiedź, a jeśli milczy, uznaje się, że wady zaakceptował. Na usunięcie uznanych wad ma 30 dni.

- Na końcu podpisuje się akt przenoszący własność. Przy opóźnieniu w przeniesieniu własności najpierw wyznacza się deweloperowi 120 dni na wykonanie zobowiązania, a dopiero po bezskutecznym upływie tego terminu można odstąpić od umowy.

Przy odbiorze zawsze patrzę na stan faktyczny, nie na obietnice „do poprawy po weekendzie”. Jeśli wada jest istotna, masz podstawę do mocniejszej reakcji, włącznie z odmową odbioru albo dalszymi krokami po bezskutecznym terminie. Z tego punktu naturalnie przechodzę do rzeczy, które w praktyce najczęściej kosztują kupujących najwięcej nerwów i pieniędzy.

Najczęstsze błędy, które podnoszą ryzyko i koszty

Najwięcej problemów nie bierze się z wielkich afer, tylko z drobnych skrótów myślowych. Kupujący widzi cenę, metraż i termin oddania, a pomija zapisy o zmianie standardu, obciążeniach hipotecznych albo dodatkowych obowiązkach, które deweloper próbuje dołożyć w pakiecie.

- Niezgodność prospektu i umowy - jeśli dane się rozjeżdżają, to nie jest kosmetyka. Taki rozjazd może uruchomić prawo odstąpienia w ciągu 30 dni.

- Zbyt ogólny opis standardu - zapis „w standardzie deweloperskim” niczego nie wyjaśnia. Potrzebuję konkretów: materiałów, zakresu prac i sposobu pomiaru powierzchni.

- Przerzucanie kosztów na kupującego - opłaty za wypisy aktu notarialnego, koszty sądowe albo narzuconą kancelarię da się i trzeba kwestionować, jeśli są nieuzgodnione albo sprzeczne z prawem.

- Ukryta korekta udziału w nieruchomości wspólnej - jeśli deweloper zastrzega sobie taką zmianę, powinien też jasno opisać rozliczenie. Inaczej kupujący może zostać z problemem, którego nie przewidział.

- Brak rozsądnych zasad odstąpienia - gdy umowa ustawia warunki gorsze niż ustawa, taki zapis nie powinien działać. W praktyce to często najlepsza linia obrony, gdy pojawia się spór.

- Dodatkowe obowiązki bez uzasadnienia - przymus korzystania z konkretnego ubezpieczyciela, zbyt krótkie terminy wykończenia albo obowiązek ponoszenia kosztów aneksów to sygnały ostrzegawcze.

Tu moja zasada jest prosta: jeśli zapis wygląda na pisany wyłącznie pod wygodę sprzedającego, a nie pod równowagę stron, proszę o wyjaśnienie jeszcze przed podpisem. To oszczędza znacznie więcej niż późniejsza walka o rację.

Przy takim podejściu najważniejsze stają się nie deklaracje handlowe, tylko trzy dokumenty, które naprawdę spinają całą transakcję.

Trzy dokumenty, które ważą więcej niż folder sprzedażowy

Na koniec zostawiam rzecz, która w praktyce robi największą różnicę: prospekt informacyjny z załącznikami, projekt aktu notarialnego i harmonogram etapów. Jeśli te trzy dokumenty są spójne, czytelne i oparte na aktualnym stanie prawnym, ryzyko sporu spada wyraźnie. Jeśli nie są, żaden ładny opis osiedla nie naprawi tej luki.

W 2026 patrzę na takie transakcje jeszcze bardziej ostrożnie, bo rynek i przepisy potrafią zmieniać się szybciej niż materiały sprzedażowe. Dlatego nie podpisuję niczego bez porównania wersji dokumentów, sprawdzenia obciążeń w księdze wieczystej i upewnienia się, że terminy są realne, a nie tylko optymistyczne. To zwykle wystarcza, żeby odróżnić dobrze przygotowaną inwestycję od tej, która liczy na pośpiech kupującego.