Najszybciej działała tylko jedna rzecz - niższa rata na początku

- Program był skierowany do osób do 45. roku życia, które nie miały i nie miały wcześniej własnego mieszkania ani domu.

- Dopłata obniżała ratę przez 10 lat, ale nie usuwała całego kosztu kredytu.

- Maksymalna kwota wynosiła 500 tys. zł dla singla i 600 tys. zł dla małżeństwa lub rodziców z dzieckiem.

- Banki wstrzymały przyjmowanie nowych wniosków 2 stycznia 2024 r., więc w 2026 roku nie ma nowego naboru.

- Najbliższe aktywne alternatywy to rodzinny kredyt mieszkaniowy i Konto Mieszkaniowe.

Jak działał mechanizm dopłat i dlaczego rata była niższa

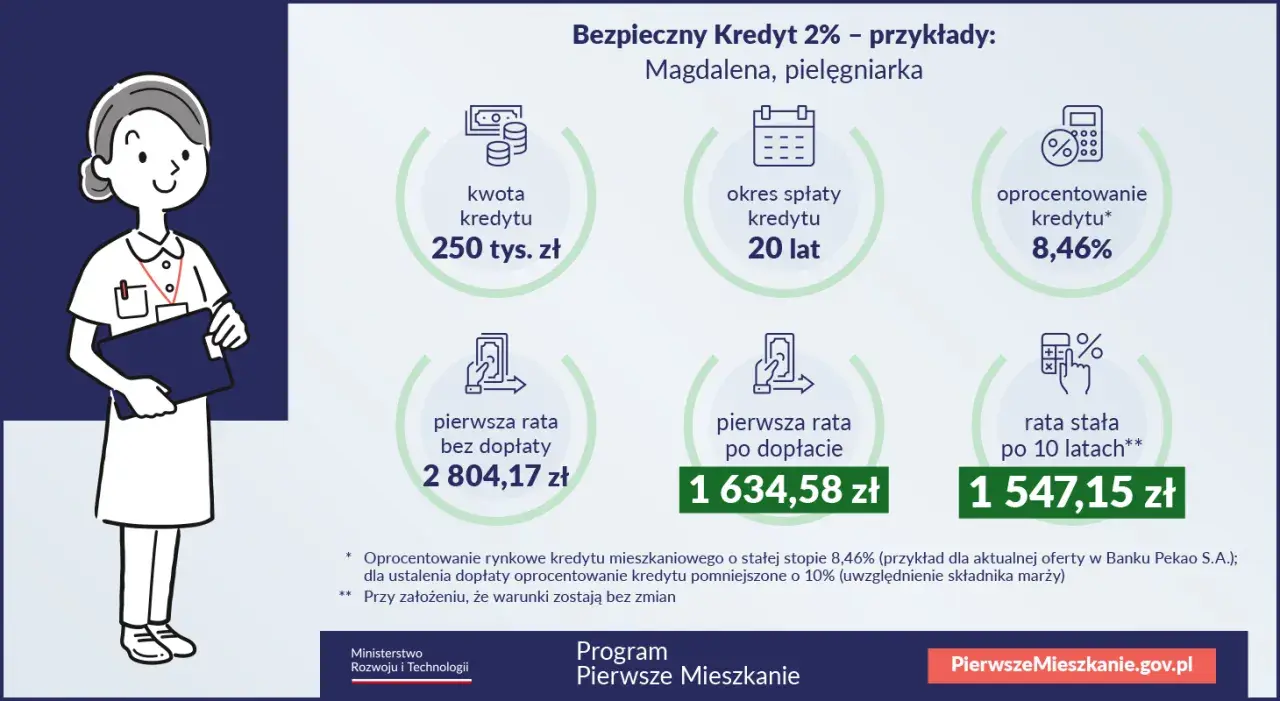

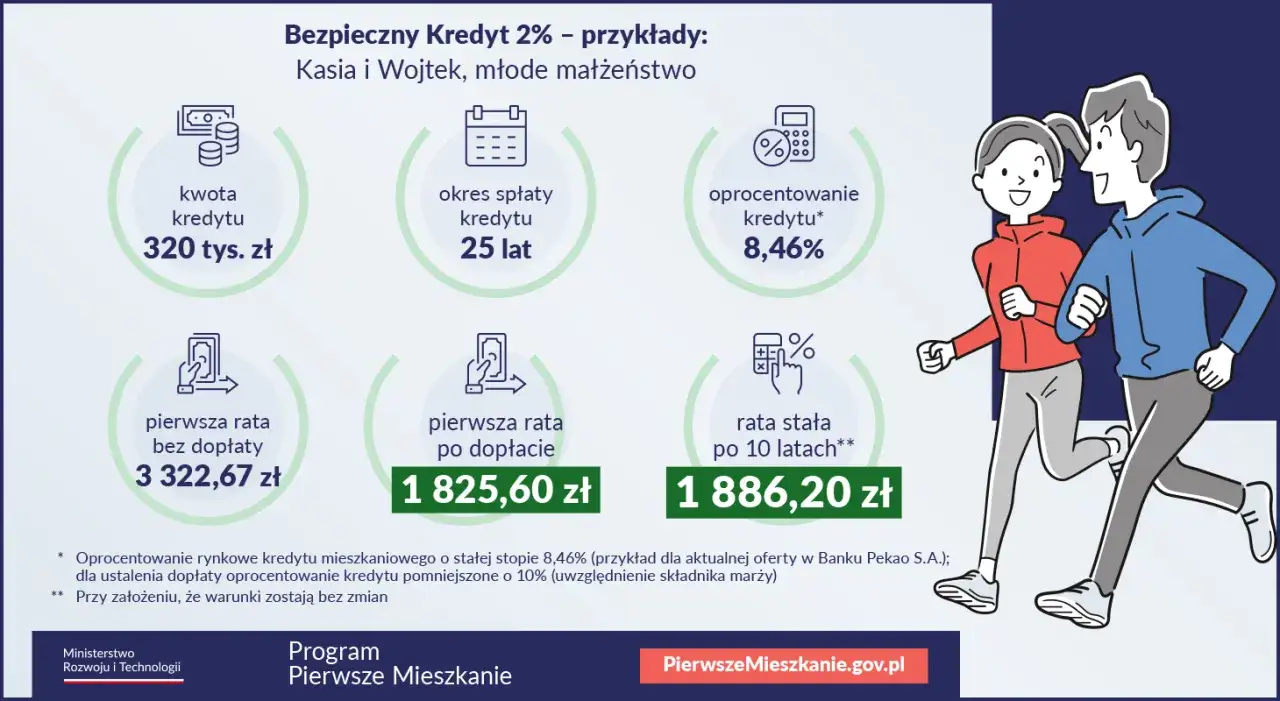

Rata była niższa, bo państwo dopłacało różnicę między warunkami rynkowymi a poziomem odpowiadającym 2% oprocentowania. Najprościej mówiąc, w pierwszych 10 latach spłaty kredytobiorca płacił dużo mniej niż przy zwykłej hipotece, ale nie znikał cały koszt finansowania. W oficjalnym przykładzie dla małżeństwa z jednym dzieckiem pierwsza rata spadała z ok. 5,4 tys. zł do ok. 2,8 tys. zł, więc skala ulgi była naprawdę odczuwalna.

To jednak działało tylko na starcie. Gdy patrzę na takie mechanizmy, zawsze powtarzam jedno: niska rata przez kilka lat jest pomocna, ale decyzję trzeba podejmować tak, jakby wsparcia miało kiedyś zabraknąć. Właśnie dlatego ten program był atrakcyjny, ale wymagał chłodnej kalkulacji.

Kto mógł z niego skorzystać i jakie były twarde limity

Warunki były ostre, bo program miał trafiać do osób kupujących pierwszą nieruchomość, a nie do każdego, kto chciał obniżyć ratę. Liczyły się przede wszystkim:

- wiek do 45 lat, przy czym w przypadku małżeństwa lub rodziców z dzieckiem wystarczał wiek jednej osoby,

- brak obecnego i wcześniejszego mieszkania, domu albo spółdzielczego prawa do lokalu,

- limit kwoty kredytu: 500 tys. zł dla jednej osoby i 600 tys. zł dla małżeństwa lub rodziców z dzieckiem,

- zakup na rynku pierwotnym albo wtórnym, bez limitu ceny za 1 m2,

- wkład własny, który co do zasady nadal był potrzebny, choć Rzecznik Finansowy przypominał, że nie mógł przekroczyć 200 tys. zł i program dało się łączyć z rozwiązaniem bez wkładu własnego.

Najważniejszy wniosek jest prosty: to nie był instrument dla inwestora ani dla osoby, która już miała gdzie mieszkać. Brak limitu ceny metra pomagał w dużych miastach, ale nie znosił jednego ograniczenia, które zawsze wraca przy hipotece, czyli zdolności kredytowej. I właśnie dlatego przy ocenie programu trzeba było patrzeć nie tylko na warunki formalne, lecz także na budżet po podpisaniu umowy.

Jak podaje Gov.pl, banki wstrzymały przyjmowanie nowych wniosków 2 stycznia 2024 r., więc w 2026 roku mówimy już o rozwiązaniu historycznym, a nie o aktywnym naborze. To ważne, bo część osób nadal szuka tego programu tak, jakby można było z niego skorzystać dziś. Nie można, ale można z niego wyciągnąć kilka lekcji do porównania z obecnymi opcjami.

Dlaczego ten program nie był tak prosty, jak wyglądał na pierwszy rzut oka

Największy błąd polegał na liczeniu tylko pierwszych miesięcy. Program wyglądał świetnie, gdy porównywało się ratę na wejściu, ale po 10 latach dopłata znikała i trzeba było wrócić do realnego kosztu kredytu. Jeżeli ktoś brał finansowanie na styk, różnica mogła być bolesna.

| Błąd | Dlaczego był groźny | Lepsze podejście |

|---|---|---|

| Liczenie tylko pierwszej raty | Po zakończeniu dopłat rata rosła do poziomu rynkowego. | Policz pełny okres spłaty, zwłaszcza scenariusz po 10 latach. |

| Brak bufora w budżecie | Każda zmiana kosztów życia uderzała w domowe finanse. | Zostaw margines bezpieczeństwa, nawet jeśli rata wydaje się dziś komfortowa. |

| Ignorowanie kosztów około kredytowych | Notariusz, ubezpieczenie, wykończenie i opłaty transakcyjne obciążały budżet bardziej niż sama rata. | Traktuj całkowity koszt zakupu jako sumę raty i wszystkich kosztów wejścia. |

| Założenie, że program zastąpi wkład własny i zdolność | Dopłata pomagała, ale nie likwidowała wymagań banku. | Najpierw sprawdź, czy w ogóle udźwigniesz kredyt bez specjalnej preferencji. |

W praktyce program był sensowny dla osób, które miały stabilne dochody i traktowały niższą ratę jako oddech, a nie jako pretekst do maksymalnego zadłużenia. To różnica, której wiele osób nie doceniało. I właśnie dlatego warto dziś patrzeć na ten model nie jak na wspomnienie taniego kredytu, tylko jak na test zdrowego finansowania.

Co dziś realnie zastępuje tamto wsparcie

W 2026 roku rozsądne porównanie nie brzmi już „czy wybrać tamten program”, tylko „który mechanizm najlepiej domyka mój budżet”. Dziś aktywne pozostają przede wszystkim rodzinny kredyt mieszkaniowy i Konto Mieszkaniowe. Pierwsze rozwiązanie pomaga, gdy brakuje wkładu własnego, drugie, gdy możesz poczekać i zbudować kapitał z wyprzedzeniem.

| Rozwiązanie | Co daje | Kiedy ma sens | Najważniejsze ograniczenie |

|---|---|---|---|

| Rodzinny kredyt mieszkaniowy | Gwarancję wkładu własnego i możliwość sfinansowania do 100% ceny mieszkania lub domu. | Gdy masz dochód na ratę, ale brakuje oszczędności na start. | Obowiązują limity i warunki dotyczące sytuacji mieszkaniowej rodziny. |

| Konto Mieszkaniowe | Oszczędzanie przez 3 do 10 lat i premia mieszkaniowa. | Gdy zakup możesz odłożyć i chcesz przygotować większy wkład. | Nie rozwiązuje problemu zakupu „na już”. |

| Zwykła hipoteka | Pełną elastyczność wyboru banku, mieszkania i harmonogramu zakupu. | Gdy liczy się czas i nie chcesz czekać na programy pomocowe. | Wyższa bariera wejścia i zwykle większa rata na starcie. |

Ja porównuję te opcje w bardzo prosty sposób. Jeśli chcesz kupić teraz, największe znaczenie ma rata i wkład początkowy, więc zwykła hipoteka albo rodzinny kredyt będą bliżej realnej decyzji. Jeśli możesz odłożyć zakup o kilka lat, Konto Mieszkaniowe daje więcej sensu, bo pieniądze pracują zanim weźmiesz kredyt. Najgorszy wariant to budować plan na obietnicy programu, którego termin i kształt nie są pewne.

Co z tego wynika, jeśli dziś planujesz zakup mieszkania

Najrozsądniej zakładać, że żadna dopłata nie zastąpi dobrego budżetu. Przy zakupie mieszkania liczy się nie tylko pierwsza rata, lecz także to, czy po 5, 10 i 15 latach nadal zostaje ci margines bezpieczeństwa. Jeśli rata po zakończeniu wsparcia zaczyna wychodzić poza komfort, to znak, że nieruchomość jest za droga albo kredyt jest zbyt napięty.

- policz ratę bez żadnych dopłat,

- zostaw bufor na wzrost kosztów życia i zmianę oprocentowania,

- sprawdź łączne koszty zakupu, a nie tylko samą ratę,

- porównaj warunki aktywnych programów z klasyczną hipoteką,

- nie kupuj mieszkania na granicy zdolności, jeśli planujesz rodzinę, remont albo zmianę pracy.

Dla mnie główna lekcja z tego programu jest bardzo praktyczna: dopłata pomaga wejść na rynek szybciej, ale bezpieczny zakup zaczyna się dopiero wtedy, gdy ratę po wsparciu dalej da się spokojnie udźwignąć.