Zdolność kredytowa przy hipotece to nie teoria, tylko bardzo praktyczna granica: od niej zależy, czy bank w ogóle zaakceptuje wniosek i na jaką kwotę możesz realnie liczyć. W tym artykule pokazuję, jak sprawdzić zdolność kredytową bez zgadywania, z uwzględnieniem dochodów, kosztów życia, historii w BIK i zapasu na wyższą ratę. Dostaniesz też prosty schemat działania, listę dokumentów i kilka ruchów, które faktycznie poprawiają wynik.

Najpierw sprawdź budżet, BIK i zapas na wyższą ratę

- Bank patrzy nie tylko na pensję, ale też na stałe wydatki, inne raty, limity i historię spłat.

- Przy hipotece ważne są także scenariusze wzrostu oprocentowania, a nie wyłącznie rata „na dziś”.

- Raport BIK pomaga wyłapać opóźnienia, zapytania kredytowe i limity, które osłabiają wniosek.

- Wiele problemów da się poprawić przed złożeniem wniosku: spłatą kart, większym wkładem albo dłuższym okresem.

- Jeśli wynik jest słaby, lepiej najpierw dopracować budżet i dokumenty niż składać wniosek w ciemno.

Co bank naprawdę sprawdza przy kredycie hipotecznym

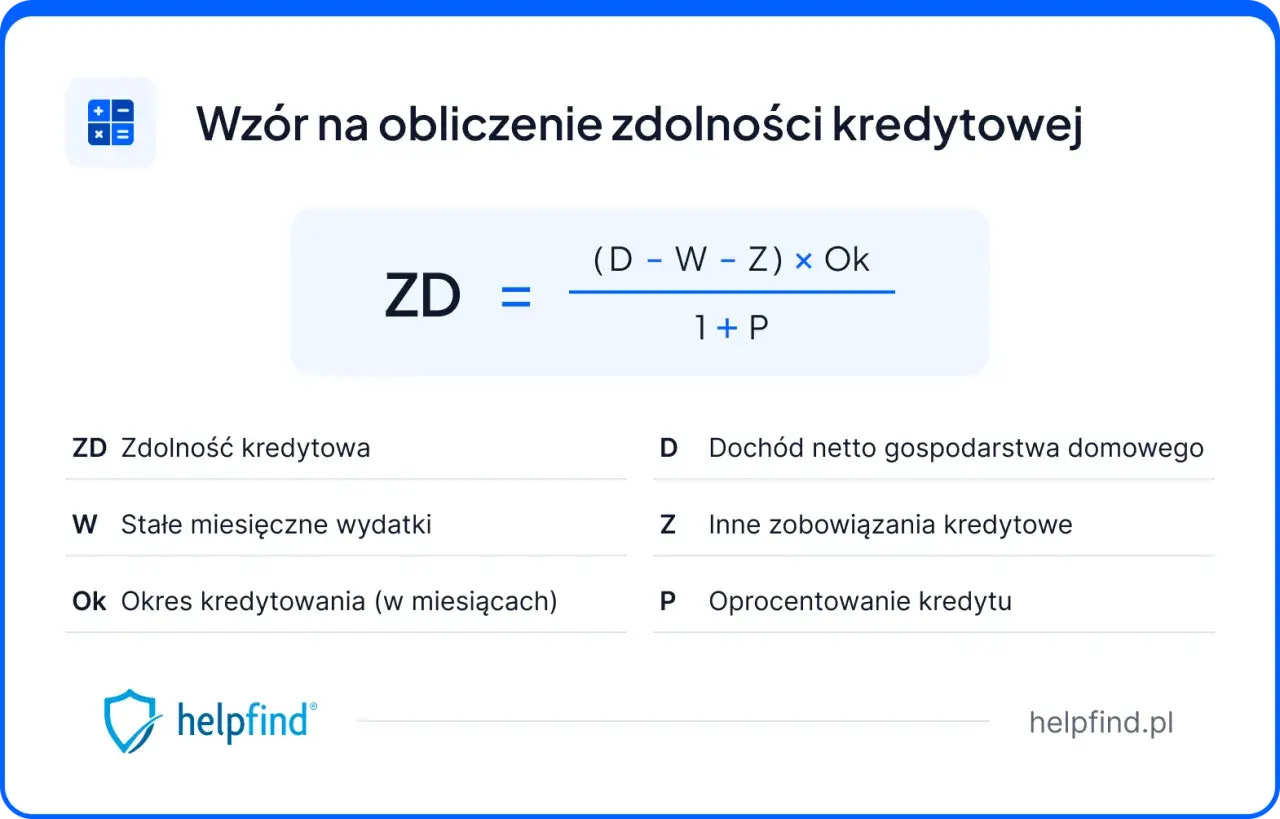

W praktyce bank nie ocenia samej wysokości pensji, tylko to, ile pieniędzy zostaje Ci po odjęciu wszystkich zobowiązań i kosztów życia. W przypadku hipoteki liczy się stabilność dochodu, liczba osób w gospodarstwie domowym, obecne raty, limity na kartach, wkład własny i to, czy budżet wytrzyma również mniej korzystny scenariusz ze wzrostem raty.

Ja patrzę na to zawsze jak na prosty bilans: im mniej „ukrytych” obciążeń, tym czytelniej wygląda wniosek. Zgodnie z zasadami stosowanymi przez banki przy hipotekach, znaczenie ma nie tylko bieżąca sytuacja, ale też realne wydatki gospodarstwa domowego i możliwość spłaty przy wyższym koszcie pieniądza. To właśnie dlatego dwa wnioski z podobnym dochodem mogą dać zupełnie inny wynik.

| Obszar | Co bank zwykle ocenia | Co najczęściej osłabia wynik |

|---|---|---|

| Dochody | Wysokość, regularność i źródło wpływów | Krótkie staże, sezonowość, nieregularne wpłaty |

| Koszty życia | Realne wydatki gospodarstwa domowego | Zaniżanie kosztów w deklaracji |

| Inne zobowiązania | Raty, limity, debety, poręczenia | Karty kredytowe z wysokim limitem, chwilówki, kilka aktywnych pożyczek |

| Historia spłat | Terminowość i liczba opóźnień | Przeterminowane płatności i świeże zaległości |

| Wkład własny | Jak dużą część ceny nieruchomości pokrywasz samodzielnie | Niski wkład albo środki, których źródło nie jest jasne |

| Rata testowa | Czy budżet uniesie wyższe oprocentowanie | Liczenie wyłącznie scenariusza „na styk” |

Gdy rozdzielisz te elementy na części pierwsze, dużo łatwiej zobaczysz, gdzie naprawdę leży problem. A skoro już wiadomo, co bank analizuje, czas policzyć własny margines bezpieczeństwa, zanim pójdziesz do doradcy lub do oddziału.

Jak samodzielnie oszacować ratę i bezpieczny margines

Najprostszy domowy rachunek zaczynam od trzech liczb: dochodu netto, stałych kosztów życia i wszystkich obecnych zobowiązań. Z tego nie wychodzi jeszcze decyzja banku, ale wychodzi bardzo dobra orientacja, czy wniosek ma sens. Jeśli rata ma zjadać większość wolnych pieniędzy, to nie jest „odważny plan”, tylko słaby bufor.

W praktyce warto liczyć nie tylko wskaźnik obciążenia dochodu, czyli DSTI, ale też zwykły komfort życia po spłacie. DSTI pokazuje, jaką część dochodu pochłaniają raty i inne zobowiązania, natomiast komfort mówi o tym, czy po ich opłaceniu zostają środki na codzienne wydatki, oszczędności i nieprzewidziane sytuacje.

- Policz miesięczny dochód netto całego gospodarstwa.

- Odejmij stałe koszty: czynsz, media, jedzenie, transport, dzieci, ubezpieczenia, opiekę i wszystko, co wraca co miesiąc.

- Dodaj raty innych kredytów, limity wykorzystywane na kartach i debety, jeśli faktycznie z nich korzystasz.

- Zostaw bufor na miesiące słabsze niż średnia: naprawy, wyższe rachunki, leki, wakacje kredytowe nie są planem finansowym.

- Przelicz ratę w scenariuszu wyższego oprocentowania, a nie tylko przy stawce, którą widzisz dziś.

Przykład jest prosty: jeżeli w domu zostaje łącznie 10 000 zł netto, a stałe koszty i inne zobowiązania zabierają 6 800 zł, to na hipotekę i bufor zostaje 3 200 zł. Ja nie traktowałbym całej tej kwoty jako „wolnej” raty, bo w realnym budżecie zawsze pojawi się coś dodatkowego. Bezpieczniej jest założyć, że rata ma być wyraźnie niższa od maksymalnego możliwego pułapu.

Dobrym nawykiem jest też sprawdzenie kilku wariantów: krótszego i dłuższego okresu spłaty, niższej kwoty kredytu oraz wyższej raty po wzroście oprocentowania. Taki test szybko pokazuje, czy kupujesz mieszkanie w swoim zasięgu, czy raczej liczysz na to, że wszystko „jakoś się ułoży”.

Kiedy masz już własny model budżetu, warto skonfrontować go z danymi, które widzi bank, bo tam najczęściej wychodzą rzeczy, których domowa kalkulacja nie pokazuje w pełni.

Co zobaczysz w BIK i dlaczego to ma znaczenie

Ja zwykle zaczynam od raportu kredytowego, bo właśnie tam najczęściej widać drobne problemy, które potrafią zablokować hipotekę szybciej niż sam brak dochodu. Raport BIK kosztuje 49 zł i pokazuje historię kredytową wraz z oceną punktową, a samodzielne sprawdzenie swoich danych nie obniża wyniku. Raport jest dostępny w koncie przez 2 lata od wygenerowania.

W raporcie warto sprawdzić przede wszystkim cztery rzeczy: terminowość spłat, aktywne limity i karty, zapytania kredytowe oraz ewentualne opóźnienia, nawet te pozornie małe. Dla banku nie liczy się tylko to, czy kiedyś spłacałeś kredyt, ale też czy robiłeś to regularnie i bez poślizgów.

- Ocena punktowa pokazuje ogólny poziom ryzyka.

- Historia spłat ujawnia opóźnienia, które mogły Ci umknąć.

- Zapytania kredytowe pozwalają sprawdzić, czy nie składałeś zbyt wielu wniosków naraz.

- Limity i karty potrafią obniżać zdolność nawet wtedy, gdy ich nie używasz codziennie.

Warto pamiętać o jeszcze jednej rzeczy: jeśli w krótkim czasie składasz wnioski o ten sam rodzaj kredytu w kilku miejscach, BIK traktuje je w praktyce łagodniej niż pojedyncze, rozrzucone w czasie zapytania. To dobry argument, żeby porównywać oferty rozsądnie, a nie chaotycznie. Z kolei do Analizatora Kredytowego BIK potrzebny jest raport nie starszy niż 7 dni, więc lepiej pobrać go tuż przed właściwą symulacją.

BIK nie rozwiązuje całego problemu, ale bardzo dobrze pokazuje, czy budżet ma tylko „papierową” zdolność, czy też rzeczywiście wygląda wiarygodnie dla banku. Następny krok to przygotowanie dokumentów, żeby bank nie musiał zgadywać Twoich dochodów.

Jakie dokumenty przygotować, żeby ocena była rzetelna

Przy hipotece formalności są często ważniejsze, niż się wydaje. Bank ocenia nie tylko to, ile zarabiasz, ale też czy potrafisz to wiarygodnie udokumentować. Im bardziej niestandardowe źródło dochodu, tym dokładniej trzeba przygotować papiery.

| Dokument | Kiedy jest potrzebny | Co potwierdza |

|---|---|---|

| Zaświadczenie od pracodawcy | Przy umowie o pracę i stałym zatrudnieniu | Wysokość wynagrodzenia, stanowisko, rodzaj umowy i staż |

| Wyciąg z konta | Prawie zawsze | Regularność wpływów, wydatki i faktyczny przepływ pieniędzy |

| PIT lub rozliczenie roczne | Przy działalności, B2B, najmie i część dochodów dodatkowych | Roczny poziom dochodu |

| KPiR, ewidencja lub zestawienia księgowe | Gdy dochód pochodzi z firmy | Stabilność i skala biznesu |

| Umowy cywilne, kontrakty, aneksy | Przy dochodach zlecenia, dzieła lub kontraktowych | Podstawa prawna i czas trwania przychodu |

| Dokumenty dotyczące nieruchomości i wkładu własnego | Przy każdej hipotece | Źródło środków i wartość zabezpieczenia |

Jeśli pracujesz na etacie, najczęściej wystarczy prostszy zestaw dokumentów, ale przy działalności gospodarczej bank zwykle chce zobaczyć więcej niż jeden miesiąc historii. To nie jest złośliwość, tylko próba sprawdzenia, czy dochód jest powtarzalny, a nie jednorazowy. Ja zawsze radzę przygotować też wyjaśnienie nietypowych wpływów, bo później oszczędza to nerwów i telefonów do banku.

Gdy papiery są kompletne, można przejść do tego, co realnie poprawia wynik, a co tylko daje złudzenie porządku.

Co najbardziej podnosi albo obniża zdolność kredytową

Nie każda „poprawa” działa tak samo. Są ruchy, które bank widzi od razu, i są takie, które wyglądają dobrze tylko z Twojej perspektywy. Ja zawsze rozróżniam działania rzeczywiście wzmacniające wniosek od kosmetyki, która niczego nie zmienia.

| Ruch | Wpływ na ocenę | Kiedy ma sens | Na co uważać |

|---|---|---|---|

| Spłata kart, limitów i drobnych pożyczek | Zwykle wyraźnie pomaga | Gdy masz kilka aktywnych obciążeń o małej wartości | Nie zostawiaj otwartych limitów bez potrzeby |

| Wydłużenie okresu kredytowania | Obniża miesięczną ratę | Gdy problemem jest zbyt wysoka rata, nie wkład własny | Całkowity koszt kredytu rośnie |

| Większy wkład własny | Zmniejsza kwotę potrzebnego kredytu | Gdy możesz dołożyć oszczędności | Środki muszą być dobrze udokumentowane |

| Dodanie współkredytobiorcy | Może pomóc | Gdy druga osoba ma stabilny dochód i niewielkie zobowiązania | Jej długi też wejdą do analizy |

| Składanie wielu wniosków bez planu | Zwykle szkodzi | Rzadko, i tylko przy dobrze skoordynowanym porównaniu ofert | Zbyt wiele zapytań wygląda słabo w historii |

| Karta kredytowa z wysokim limitem | Często obniża zdolność | Gdy limit jest faktycznie zbędny | Nawet niewykorzystany limit bywa liczony jako obciążenie |

Najczęstszy błąd, który widzę, to próba „przestawienia” budżetu na kilka dni przed wnioskiem. To prawie nigdy nie działa tak dobrze, jak ludzie zakładają. Jeśli chcesz poprawić wynik, lepiej realnie spłacić dług, obniżyć obciążenia albo zwiększyć wkład, niż liczyć na szybki trik księgowy.

Po uporządkowaniu tych elementów zostaje już tylko pytanie, co zrobić, jeśli wyliczenie nadal wychodzi za słabo. I tu warto działać spokojnie, bo najgorsza decyzja to wzięcie kredytu na granicy możliwości.

Gdy wynik jest zbyt niski, masz kilka sensownych ruchów

Jeśli liczby nie domykają się tak, jak chcesz, nie zaczynaj od składania wniosku „na próbę”. Lepiej najpierw zdecydować, co dokładnie jest problemem: za wysoka rata, zbyt mały wkład, słaba historia w BIK czy zbyt wiele innych zobowiązań. Dopiero potem wybiera się właściwe rozwiązanie.

- Obniż kwotę kredytu albo wybierz tańszą nieruchomość.

- Dołóż większy wkład własny, jeśli masz taką możliwość.

- Wydłuż okres spłaty, ale tylko wtedy, gdy akceptujesz wyższy koszt całkowity.

- Spłać drobne zobowiązania i zamknij nieużywane limity.

- Popraw historię spłat i odczekaj, aż negatywne wpisy przestaną ciążyć tak mocno.

- Jeśli problemem jest wkład własny, sprawdź rozwiązania z gwarancją BGK lub podobne programy mieszkaniowe.

Konsolidacja długów może czasem pomóc, ale tylko wtedy, gdy naprawdę obniża miesięczne obciążenie. Sama zmiana formy zadłużenia nie jest jeszcze poprawą sytuacji, jeśli budżet nadal jest napięty. Ja traktuję to jako narzędzie awaryjne, nie automatyczny sposób na „lepszą zdolność”.

Jeżeli brakuje Ci kilku tysięcy złotych do komfortowego wkładu, lepiej odłożyć zakup niż wchodzić w hipotekę zbyt ciasno. To samo dotyczy sytuacji, w której rata wygląda dobrze tylko przy idealnym scenariuszu, bez marginesu na życie i zmiany stóp.

Kiedy już wiesz, co poprawić, zostaje ostatni krok: szybki audyt przed złożeniem wniosku, żeby nie zostawiać niczego przypadkowi.

Mój praktyczny schemat na 48 godzin przed wnioskiem

Na dwa dni przed złożeniem wniosku robię krótki przegląd, który zwykle oszczędza później tygodnie czekania i tłumaczeń. Ten schemat nie jest skomplikowany, ale działa, bo sprawdza rzeczy najważniejsze, a nie tylko te najbardziej oczywiste.

- Pobieram aktualny raport kredytowy i sprawdzam opóźnienia, zapytania oraz aktywne limity.

- Licząc budżet, zostawiam bufor, zamiast zakładać, że każda złotówka po kosztach pójdzie na ratę.

- Przeliczam ratę w mniej korzystnym scenariuszu oprocentowania.

- Porządkuję dokumenty dochodowe i źródła wkładu własnego.

- Nie składam wniosków chaotycznie w wielu miejscach bez planu porównania ofert.

- Jeśli wynik nadal jest ciasny, obniżam kwotę kredytu, zanim zrobi to bank.

To podejście jest mniej efektowne niż szybkie „sprawdzenie szans”, ale znacznie skuteczniejsze. W hipotece wygrywa nie ten, kto liczy najbardziej optymistycznie, tylko ten, kto najlepiej widzi własny budżet i potrafi zostawić sobie realny margines bezpieczeństwa.