Gdy rata przestaje mieścić się w domowym budżecie, liczy się szybka i konkretna informacja: kto może dostać pomoc, ile ona wynosi i jak przejść całą procedurę bez zbędnych nerwów. Właśnie temu służy fundusz wsparcia kredytobiorców, czyli państwowy mechanizm dla osób spłacających kredyt mieszkaniowy w trudniejszym momencie życia. Poniżej rozkładam go na czynniki pierwsze: warunki, kwoty, zwrot, wyłączenia i praktyczne pułapki, które najczęściej decydują o powodzeniu wniosku.

Najkrócej, pomoc jest zwrotna, limitowana i ma ratować spłaty wtedy, gdy sytuacja naprawdę się komplikuje

- Wsparcie nie jest bezzwrotną dotacją, tylko pomocą, którą trzeba później oddać na preferencyjnych zasadach.

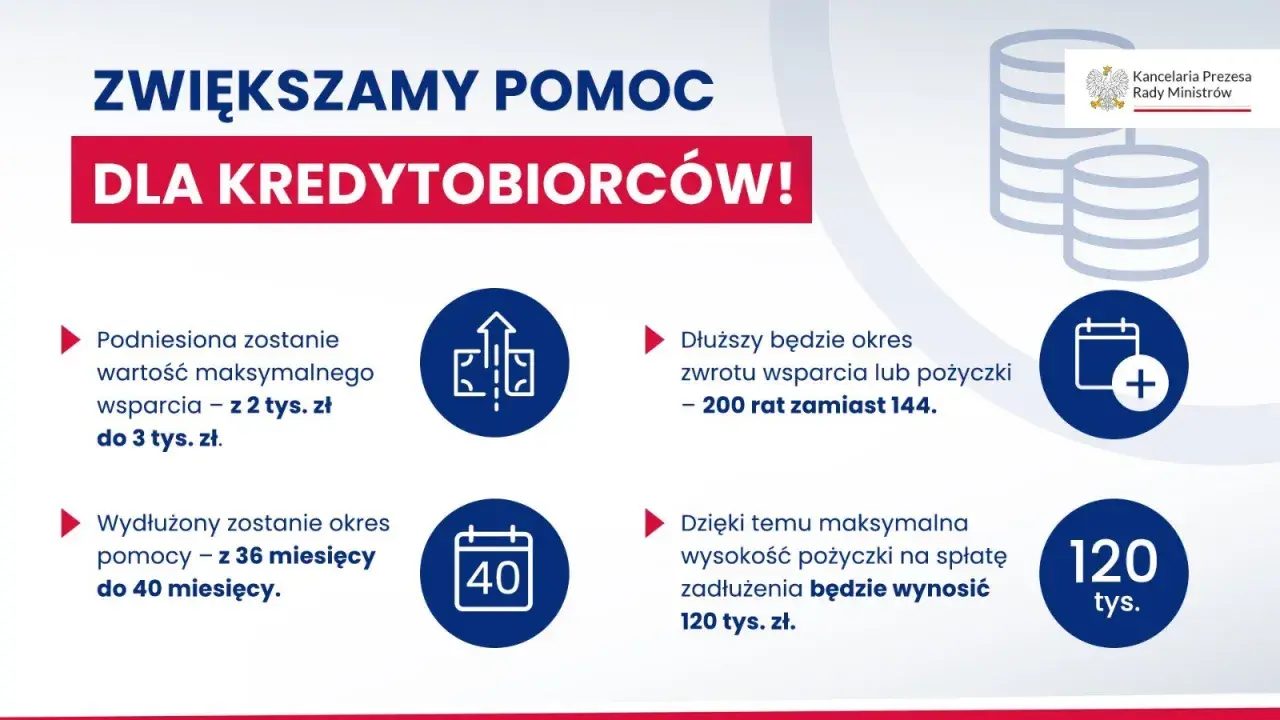

- Można dostać maksymalnie 3 tys. zł miesięcznie przez 40 miesięcy, czyli łącznie do 120 tys. zł.

- Wniosek składa się w banku, który udzielił kredytu, a nie w BGK.

- Pomoc przysługuje po spełnieniu jednej z ustawowych przesłanek, najczęściej przy wysokiej racie, niskim dochodzie lub bezrobociu.

- Po 2 latach od ostatniej wypłaty zaczyna się zwrot, a po spłacie 134 rat reszta może zostać umorzona.

- Program obejmuje dziś zarówno kredyty złotowe, jak i walutowe, jeśli spełniają warunki ustawy.

Jak działa fundusz wsparcia kredytobiorców i kiedy ma sens

W praktyce patrzę na ten mechanizm jak na finansową poduszkę bezpieczeństwa, a nie zastępstwo dla stabilnej sytuacji dochodowej. Środki trafiają nie do kredytobiorcy, tylko bezpośrednio do banku, który obsługuje kredyt mieszkaniowy, więc pomoc realnie obniża obciążenie ratą, ale nie zamienia długu w prezent od państwa. Zmiana przepisów obowiązująca od 2024 r. rozszerzyła dostęp także na kredyty walutowe, więc dziś program jest szerszy niż kilka lat temu.

To rozwiązanie ma największy sens wtedy, gdy problem jest poważny, ale jeszcze nie całkowicie bez wyjścia: utrata pracy, nagły spadek dochodu, rata przekraczająca możliwości gospodarstwa domowego albo sprzedaż mieszkania z niedopłatą do kredytu. Ministerstwo Finansów podawało, że do końca 2024 r. zawarto już 19 542 umowy wsparcia, co pokazuje, że nie jest to martwy zapis w ustawie, tylko realne narzędzie używane przez kredytobiorców. Najważniejsze pytanie brzmi więc nie „czy program istnieje”, ale „czy konkretna sytuacja mieści się w jego warunkach”.

To prowadzi wprost do kryteriów, które bank sprawdza przed wydaniem decyzji.

Kto może skorzystać, a kogo przepisy wykluczają

Warunki, które otwierają drogę do pomocy

Najprościej rzecz ujmując, pomoc można dostać, jeśli spełniasz co najmniej jedną z ustawowych przesłanek. Najczęściej chodzi o trzy sytuacje:

- w dniu złożenia wniosku co najmniej jeden z kredytobiorców ma status osoby bezrobotnej,

- miesięczna rata kapitałowo-odsetkowa przekracza 40% dochodu gospodarstwa domowego,

- dochód gospodarstwa domowego po odjęciu kosztu obsługi kredytu nie przekracza ustawowego limitu: 1 940 zł dla gospodarstwa jednoosobowego albo 1 500 zł na osobę w gospodarstwie wieloosobowym.

Jest jeszcze osobny wariant dla osób, które sprzedały kredytowaną nieruchomość, ale uzyskana cena nie wystarczyła na spłatę całego zadłużenia. W takim przypadku można wnioskować o pożyczkę na spłatę pozostałej kwoty. To ważne, bo wielu właścicieli myśli wyłącznie o miesięcznej racie, a w praktyce program pomaga też „zamknąć” kredyt po sprzedaży mieszkania lub domu.

Przeczytaj również: Co wchodzi w skład elewacji budynku? Kluczowe elementy i materiały

Sytuacje, w których pomoc nie przysługuje

Tu najczęściej pojawiają się pomyłki. Wsparcie nie przechodzi, jeśli utrata pracy nastąpiła z winy kredytobiorcy. Nie dostaniesz go również wtedy, gdy umowa kredytu została już wypowiedziana przed złożeniem wniosku. Ograniczeniem jest też posiadanie innej nieruchomości lub spółdzielczego prawa do lokalu, jeżeli miało to miejsce w dniu złożenia wniosku albo w ciągu ostatnich 6 miesięcy.

Istotny wyjątek dotyczy też ubezpieczenia spłaty kredytu: jeśli na dany okres przysługuje świadczenie z tytułu utraty pracy z polisy, wsparcie z funduszu za ten sam czas nie będzie przyznane. Przy kredycie wspólnym bank patrzy na całą sytuację współkredytobiorców, więc jedna osoba nie „ratuje” automatycznie drugiej, jeśli ogólne warunki i tak nie są spełnione.

Skoro wiemy już, kto może wejść do programu, czas policzyć, ile ta pomoc faktycznie daje i kiedy pojawia się obowiązek zwrotu.

Ile pieniędzy można dostać i jak wygląda zwrot

Najbardziej praktyczna zasada jest prosta: wsparcie jest wypłacane maksymalnie przez 40 miesięcy, a miesięczna kwota nie może przekroczyć 3 tys. zł. W teorii daje to łączną wartość do 120 tys. zł, ale w praktyce wysokość wsparcia jest ustalana indywidualnie i zwykle odpowiada realnej racie, a nie maksymalnemu limitowi. To ważne, bo nie każdy kredytobiorca dostaje pełną stawkę; program ma łatać konkretną lukę w budżecie, a nie finansować dowolny wydatek.

| Element | Zasada | Znaczenie w praktyce |

|---|---|---|

| Wysokość wsparcia | do 3 000 zł miesięcznie | Pomoc może istotnie obniżyć ratę, ale jej wysokość zależy od sytuacji kredytobiorcy. |

| Czas wypłaty | maksymalnie 40 miesięcy | To czasowa ulga, nie stała dopłata do kredytu. |

| Suma pomocy | do 120 000 zł | To górny pułap przy pełnym wykorzystaniu limitu miesięcznego. |

| Start zwrotu | po 2 latach od ostatniej wypłaty | Masz czas na ustabilizowanie dochodów, zanim ruszy spłata pomocy. |

| Forma zwrotu | 200 równych, nieoprocentowanych rat | Spłata jest rozłożona długo i bez odsetek, więc obciążenie jest niższe niż przy zwykłym kredycie. |

| Umorzenie | po spłacie 134 rat bez opóźnień | Pozostałe 66 rat może zostać umorzone, co daje realną korzyść finansową. |

W praktyce oznacza to, że przy pełnym wykorzystaniu limitu i terminowej spłacie część pomocy może zostać po prostu darowana. Z informacji Ministerstwa Finansów wynika, że przy takim wariancie umorzenie może sięgnąć 39,6 tys. zł. To już nie kosmetyczna ulga, tylko konkret, który potrafi zmienić bilans domowego budżetu.

Żeby z tego skorzystać, trzeba jednak przejść przez formalności bez błędów, a tu najczęściej wszystko rozstrzyga się jeszcze zanim bank wyda decyzję.

Jak złożyć wniosek w banku krok po kroku

Najpierw ważna rzecz: wniosek składa się w banku, który udzielił kredytu mieszkaniowego. Nie w BGK, nie w urzędzie, nie przez przypadkowy formularz znaleziony w internecie. Ja zawsze zaczynam od sprawdzenia, czy klient ma już w ręku dokumenty potwierdzające właściwą przesłankę, bo bez tego procedura zwykle się wydłuża.

- Sprawdź, na jakiej podstawie chcesz się ubiegać o pomoc: bezrobocie, wysoki udział raty w dochodzie, niski dochód po kosztach kredytu albo niedopłata po sprzedaży nieruchomości.

- Zbierz dokumenty potwierdzające sytuację finansową, skład gospodarstwa domowego i ewentualny status bezrobotnego.

- Wypełnij wniosek w banku, który prowadzi Twój kredyt mieszkaniowy.

- Jeśli wnioskujesz o pożyczkę po sprzedaży nieruchomości, dołącz umowę sprzedaży.

- Dostarcz umowę sprzedaży do banku w terminie 14 dni od dnia sprzedaży.

- Jeśli sprzedaż dopiero planujesz, zapytaj bank o promesę, czyli przyrzeczenie udzielenia pożyczki po spełnieniu warunków transakcji.

Technicznie wygląda to prosto, ale w praktyce najwięcej czasu zajmuje kompletowanie dowodów. Bank nie potrzebuje opowieści o trudnej sytuacji, tylko twardych danych: dochodów, liczby osób w gospodarstwie, wysokości raty i ewentualnych dokumentów związanych ze sprzedażą mieszkania. Środki po przyznaniu pomocy trafiają bezpośrednio do banku kredytowego, więc po stronie klienta nie ma obsługi przelewu ani żadnych rozliczeń „na rękę”.

To prowadzi do kolejnego ważnego pytania: czy lepiej korzystać z FWK, czy szukać innego wyjścia z problemu z ratą.

FWK a restrukturyzacja kredytu i sprzedaż mieszkania

Nie myl tego mechanizmu z dawnymi wakacjami kredytowymi. To był inny instrument, o innym celu i innym skutku. FWK jest rozwiązaniem ustawowym, zwrotnym i bardziej selektywnym, dlatego sprawdza się tylko wtedy, gdy sytuacja pasuje do konkretnych warunków.

| Rozwiązanie | Kiedy ma sens | Najważniejsze ograniczenie |

|---|---|---|

| FWK | Gdy dochód spadł, rata jest zbyt wysoka albo po sprzedaży mieszkania została niedopłata do kredytu. | Trzeba spełnić ustawowe kryteria, a pomoc trzeba później zwrócić na określonych zasadach. |

| Restrukturyzacja w banku | Gdy chcesz zmienić warunki spłaty, wydłużyć okres kredytowania lub przejść na inną konstrukcję rat. | Bank ocenia sprawę indywidualnie i może odmówić. |

| Sprzedaż nieruchomości | Gdy utrzymanie mieszkania przestaje być realne, a celem jest wyjście z długu i uporządkowanie finansów. | Tracisz nieruchomość, więc to decyzja dużo dalej idąca niż sama pomoc w racie. |

Z mojej perspektywy najrozsądniej jest patrzeć na te opcje jak na trzy różne drogi, a nie konkurujące slogany. FWK pomaga przetrwać trudniejszy okres, restrukturyzacja próbuje skorygować sam kredyt, a sprzedaż nieruchomości kończy problem u źródła, ale kosztem mieszkania. Jeśli ktoś oczekuje szybkiego cudownego oddechu bez obowiązku zwrotu, może się rozczarować. Ten program nie został po to, żeby zastąpić odpowiedzialne decyzje finansowe, tylko żeby dać czas i oddech w kryzysie.

Skoro wiemy już, czym fundusz różni się od innych ścieżek, warto przyjrzeć się błędom, które najczęściej psują cały proces jeszcze przed decyzją banku.

Najczęstsze błędy, przez które wniosek wraca z banku

- Złożenie wniosku bez sprawdzenia, czy naprawdę spełniasz jedną z ustawowych przesłanek.

- Pomylenie dochodu gospodarstwa domowego z pensją jednej osoby i przez to błędne policzenie limitu.

- Brak dokumentów potwierdzających bezrobocie, wysokość dochodów albo sprzedaż nieruchomości.

- Przekonanie, że pomoc przysługuje także wtedy, gdy utrata pracy nastąpiła z winy kredytobiorcy.

- Nieujawnienie posiadania innej nieruchomości w ostatnich 6 miesiącach.

- Założenie, że wsparcie jest bezzwrotne i nie trzeba planować późniejszej spłaty.

- Spóźnienie z przekazaniem umowy sprzedaży do banku, gdy w grę wchodzi pożyczka na niedopłatę.

Najbardziej kosztowny błąd jest zwykle bardzo prosty: ktoś składa wniosek „na próbę”, bez policzenia RdD i bez sprawdzenia ograniczeń ustawowych. RdD, czyli rata do dochodu, to jeden z kluczowych wskaźników w tym programie i właśnie on często przesądza o wyniku. Jeśli nie masz pewności, że mieścisz się w progach, lepiej najpierw policzyć wszystko na spokojnie niż oddać do banku niepełny pakiet.

W praktyce na końcowy wynik największy wpływ ma przygotowanie przed wizytą, nie sam formularz.

Co sprawdzić przed wizytą w banku, żeby nie stracić czasu

- Policz miesięczną ratę i porównaj ją z dochodem całego gospodarstwa domowego.

- Sprawdź, czy rata przekracza 40% dochodu albo czy po odjęciu kosztów kredytu nie wpadasz poniżej limitu ustawowego.

- Zbierz aktualne dokumenty potwierdzające zatrudnienie, bezrobocie, dochody i liczbę osób w gospodarstwie.

- Ustal, czy w ostatnich 6 miesiącach ktoś z domowników nie był właścicielem innej nieruchomości lub prawa do lokalu.

- Jeśli planujesz sprzedaż mieszkania, przygotuj harmonogram i dopytaj o promesę jeszcze przed finalizacją transakcji.

- Załóż z góry, że pomoc trzeba będzie później spłacać, więc zaplanuj budżet także na etap po zakończeniu wsparcia.

Ja zaczynam od liczb, bo one najszybciej pokazują, czy pomoc ma sens, czy lepiej od razu rozmawiać z bankiem o restrukturyzacji albo sprzedaży nieruchomości. Jeśli sytuacja jest przejściowa, FWK bywa bardzo skutecznym buforem. Jeśli problem ma charakter trwały, to samo wsparcie czasowe może tylko przesunąć trudność w czasie, zamiast ją rozwiązać.