Spłata kredytu przed terminem może realnie odciążyć domowy budżet, ale tylko wtedy, gdy jest policzona i wykonana we właściwy sposób. W tym tekście pokazuję, jak działa wcześniejsza spłata kredytu hipotecznego, kiedy rzeczywiście się opłaca, jak przejść przez procedurę w banku, jakie opłaty mogą się pojawić i jak wybrać między niższą ratą a krótszym okresem kredytowania.

Najważniejsze rzeczy do sprawdzenia przed nadpłatą

- Im wcześniej nadpłacisz kapitał, tym większy zwykle efekt, bo odsetki liczą się od pozostałego salda.

- Bank powinien przekazać informację o kosztach spłaty na trwałym nośniku w ciągu 7 dni roboczych od wniosku.

- Po nadpłacie zwykle wybierasz między niższą ratą a krótszym okresem spłaty.

- W umowie może pojawić się rekompensata, zwłaszcza przy części wcześniejszych spłat kredytu o zmiennej stopie.

- Przed przelewem sprawdź, czy nie lepiej najpierw spłacić droższe zobowiązania albo zostawić sobie poduszkę finansową.

Jak nadpłata zmniejsza odsetki i dlaczego efekt rośnie z czasem

W racie kredytu hipotecznego płacisz dwa składniki: kapitał i odsetki. Gdy wpłacasz dodatkową kwotę na poczet kapitału, zmniejszasz podstawę, od której bank nalicza kolejne odsetki. To dlatego jedna nadpłata na początku okresu kredytowania zwykle daje większy efekt niż taka sama kwota wpłacona po kilkunastu latach.

Ja patrzę na to bardzo prosto: kapitał spada od razu, a odsetki przestają narastać od tej części długu. Przy kredytach ze stałymi ratami różnicę widać szczególnie wyraźnie, bo w pierwszych latach duża część miesięcznej płatności i tak idzie na koszt odsetkowy. Nadpłata w tym momencie działa więc jak skrócenie drogi, a nie tylko kosmetyczne obniżenie raty.

W praktyce po nadpłacie masz zwykle dwie ścieżki: obniżenie miesięcznej raty albo zachowanie dotychczasowej raty i szybsze zakończenie spłaty. To rozróżnienie jest ważniejsze, niż wielu kredytobiorców sądzi, bo właśnie ono decyduje o skali oszczędności. Za chwilę przejdę do sytuacji, w których taki ruch ma sens, a kiedy lepiej jeszcze poczekać.

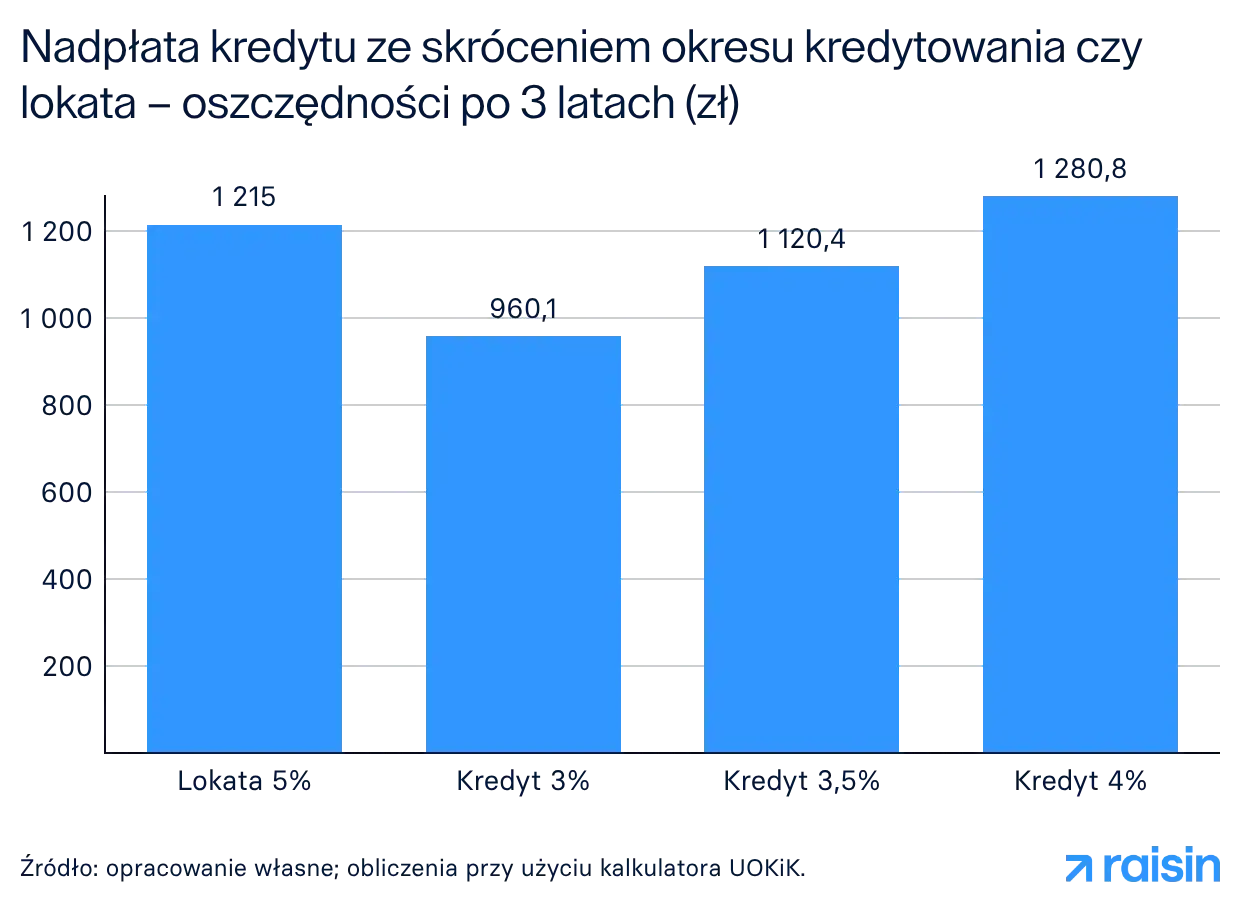

Kiedy nadpłata ma sens, a kiedy lepiej zostawić pieniądze na boku

Najbezpieczniej traktować nadpłatę jako pewny, wolny od ryzyka zwrot w wysokości zbliżonej do oprocentowania kredytu, bo oszczędzasz na przyszłych odsetkach. To często bardzo dobry wynik, ale nie zawsze najlepszy w danym momencie życia finansowego.

- Masz poduszkę finansową na co najmniej 3-6 miesięcy kosztów życia.

- Nie ciąży ci droższy dług, na przykład karta kredytowa, limit w koncie albo pożyczka konsumencka.

- Dochody są stabilne i nie planujesz dużego wydatku w najbliższych miesiącach.

- Nie potrzebujesz tych środków jako wkładu do innej inwestycji, która ma wyraźnie lepszy stosunek zysku do ryzyka.

- Nie zjada cię opłata bankowa za aneks, rekompensata lub inne koszty techniczne.

Jeśli natomiast nadpłata miałaby zostawić cię bez rezerwy albo wyczyścić oszczędności do zera, zwykle nie robiłbym tego na siłę. Kredyt hipoteczny jest ważny, ale brak płynności finansowej potrafi szybko zniwelować korzyść z mniejszego salda zadłużenia. Gdy bilans wygląda dobrze, czas przejść do procedury w banku, bo właśnie tam najczęściej pojawiają się nieporozumienia.

Jak wygląda procedura w banku krok po kroku

Formalnie sama nadpłata nie jest skomplikowana, ale warto zrobić ją w odpowiedniej kolejności. Jak przypomina Rzecznik Finansowy, bank ma obowiązek przekazać informację o kosztach wcześniejszej spłaty na trwałym nośniku w terminie 7 dni roboczych od dnia złożenia wniosku, ale nie może uzależniać przyjęcia spłaty od tego, czy klient najpierw dostanie taką informację.

- Sprawdź umowę, tabelę opłat i aktualne saldo zadłużenia. Zwróć uwagę, czy bank przewiduje rekompensatę za wcześniejszą spłatę i czy wymagany jest aneks przy zmianie harmonogramu.

- Poproś o informację o kosztach spłaty. Najlepiej zrobić to pisemnie albo przez bankowość elektroniczną, żeby mieć ślad w systemie.

- Wybierz kwotę i termin przelewu. W praktyce sensownie jest nadpłacać po zaksięgowaniu bieżącej raty, żeby nie mieszać rozliczeń odsetek z bieżącego okresu.

- Zdecyduj, co ma się stać po nadpłacie. Możesz obniżyć ratę albo skrócić okres kredytowania.

- Pobierz nowy harmonogram. Sprawdź, czy saldo, rata i termin końcowy zgadzają się z twoim wyborem.

- Przy całkowitej spłacie poproś o potwierdzenie zamknięcia zobowiązania i rozliczenie ewentualnych dodatkowych kosztów związanych z okresem po spłacie.

W prostych przypadkach cały proces zamyka się w jednym przelewie i aktualizacji harmonogramu, ale przy większej kwocie albo pełnym zamknięciu kredytu warto zachować wszystkie potwierdzenia. To prowadzi do kolejnej kwestii, czyli opłat, które bank może jeszcze doliczyć.

Jakie opłaty mogą się pojawić przy spłacie przed terminem

Co do zasady bank może zastrzec w umowie rekompensatę za wcześniejszą spłatę, ale jej wysokość i warunki są ograniczone przepisami. W przypadku kredytu hipotecznego oprocentowanego zmienną stopą bank może pobierać rekompensatę tylko wtedy, gdy spłata nastąpiła w ciągu 36 miesięcy od podpisania umowy. Sama rekompensata nie może przekroczyć ani odsetek, które naliczono by od spłacanej kwoty za rok, ani 3% spłacanej kwoty, a dodatkowo nie może być wyższa niż bezpośrednie koszty banku związane z tą operacją.

W praktyce trzeba jeszcze rozdzielić dwie rzeczy: samą nadpłatę i zmianę warunków umowy. Nadpłata bywa bezpłatna, natomiast aneks do skrócenia okresu spłaty może mieć swoją cenę albo być bezpłatny tylko w określonych warunkach przewidzianych przez bank. Dlatego przed ruchem warto sprawdzić nie tylko regulamin, ale też tabelę opłat i prowizji.

Jest jeszcze jeden ważny detal: po całkowitej spłacie przepisy nie narzucają bankowi jednego, automatycznego terminu rozliczenia z klientem. Jeśli rozliczenie się przeciąga, zwykle zaczyna się od wezwania do zapłaty albo reklamacji, a nie od czekania w nieskończoność. Teraz przejdę do najpraktyczniejszego pytania: co lepiej wybrać po nadpłacie.

Niższa rata czy krótszy okres spłaty

To jest moment, w którym wiele osób podejmuje decyzję intuicyjnie, a potem żałuje. Ja zwykle patrzę na to tak: jeśli ważniejsza jest bieżąca płynność budżetu, lepsza będzie niższa rata. Jeśli natomiast jesteś w stanie utrzymać dotychczasowy poziom wpłat, krótszy okres spłaty zwykle daje lepszy efekt finansowy.

| Wariant | Co daje | Minus | Kiedy ma sens |

|---|---|---|---|

| Niższa rata | Miesięcznie zostaje więcej gotówki w budżecie | Mniejsza oszczędność odsetek niż przy skróceniu okresu | Gdy chcesz zwiększyć bezpieczeństwo finansowe albo odciążyć domowe wydatki |

| Krótszy okres spłaty | Szybciej zamykasz kredyt i zwykle oszczędzasz więcej na odsetkach | Rata zostaje wyższa, więc budżet nadal jest mocniej obciążony | Gdy stać cię na dotychczasową ratę i chcesz maksymalizować efekt nadpłaty |

W praktyce wybór sprowadza się do pytania, czy zależy ci bardziej na cash flow, czy na maksymalnym skróceniu drogi do całkowitej spłaty. Jeśli budżet jest napięty, nie ma sensu udawać bohatera. Jeśli masz przestrzeń finansową, krótszy okres prawie zawsze wygląda lepiej w długim terminie. Poniżej pokazuję to na prostym przykładzie liczbowym.

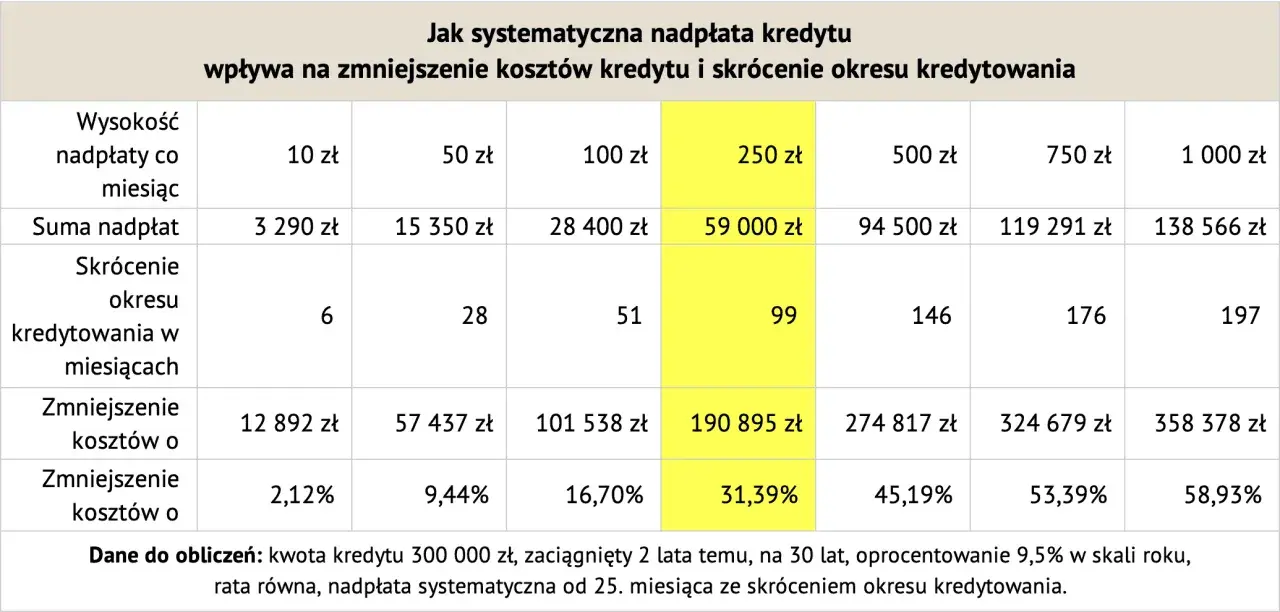

Ile można zyskać na jednym sensownym przykładzie

Załóżmy kredyt na 400 000 zł, oprocentowanie 7% w skali roku, rata równa i okres 25 lat. Po 5 latach saldo zadłużenia wynosi w przybliżeniu 364 649 zł. Wtedy wpłacasz dodatkowo 20 000 zł. To oczywiście tylko model, ale dobrze pokazuje skalę różnicy.

| Wariant | Efekt po nadpłacie | Co zyskujesz |

|---|---|---|

| Obniżenie raty | Nowa rata spada do około 2 672 zł | Około 155 zł mniej co miesiąc i niższy koszt odsetek o około 17,2 tys. zł w porównaniu z brakiem nadpłaty |

| Skrócenie okresu | Rata zostaje na poziomie około 2 827 zł, a kredyt kończy się mniej więcej 26 miesięcy wcześniej | Najmocniejsze cięcie kosztu odsetkowego i szybsze zamknięcie zobowiązania |

Najważniejszy wniosek z takiego modelu jest prosty: ta sama nadpłata potrafi dać dwa zupełnie różne efekty. Przy niższej racie poprawiasz płynność, przy krótszym okresie zwykle maksymalizujesz oszczędność. I właśnie dlatego w praktyce nie ma jednej odpowiedzi dla wszystkich. Następna sekcja dotyczy błędów, które najłatwiej psują ten efekt.

Najczęstsze błędy przy nadpłacie i jak ich uniknąć

- Nadpłata bez rezerwy finansowej. Jeśli po przelewie zostajesz z pustym kontem, korzyść bywa pozorna.

- Brak porównania z innymi długami. Spłacanie taniego hipotecznego kosztem drogiej pożyczki ratalnej zwykle jest słabym układem.

- Nieprecyzyjny termin przelewu. Źle dobrana data może dorzucić dodatkowe odsetki za kolejny okres rozliczeniowy.

- Założenie, że bank sam wszystko przeliczy idealnie. Warto pobrać nowy harmonogram i sprawdzić, czy zgadza się z wyborem wariantu.

- Ignorowanie kosztu aneksu. Przy małej nadpłacie opłata za zmianę umowy potrafi zjeść sporą część korzyści.

- Brak reakcji po całkowitej spłacie. Jeśli bank nie rozlicza kosztów, nie czekam biernie, tylko składam reklamację lub wezwanie.

W wielu przypadkach największy błąd jest zaskakująco zwyczajny: ktoś chce „spłacić szybciej”, ale nie sprawdza, czy nie lepiej najpierw zostawić poduszkę finansową albo uporządkować droższe zobowiązania. Gdy to jest już jasne, zostaje ostatnia, bardzo praktyczna lista rzeczy do sprawdzenia przed wysłaniem pieniędzy.

Co sprawdzić przed przelewem, żeby wycisnąć z nadpłaty maksimum

- Sprawdź, czy nadpłata ma zostać zaksięgowana na dzień wpływu środków, czy na dzień zlecenia przelewu.

- Ustal, czy po operacji chcesz zachować ratę, czy skrócić okres spłaty, i poproś o to wprost.

- Zweryfikuj, czy bank wymaga dodatkowego wniosku albo aneksu.

- Policz, czy koszt aneksu albo rekompensaty nie jest wyższy niż spodziewana oszczędność.

- Jeśli planujesz większą nadpłatę, porównaj ją z innymi celami finansowymi na najbliższe 12-24 miesiące.

Ja w takich sytuacjach trzymam się jednej zasady: nadpłata ma sens wtedy, gdy nie rozbraja bezpieczeństwa finansowego i rzeczywiście obniża koszt kredytu bardziej niż alternatywy. Jeśli te warunki są spełnione, dodatkowy przelew potrafi skrócić spłatę o lata i wyraźnie zmniejszyć koszt mieszkania, zanim jeszcze zdążysz to odczuć w codziennym budżecie.