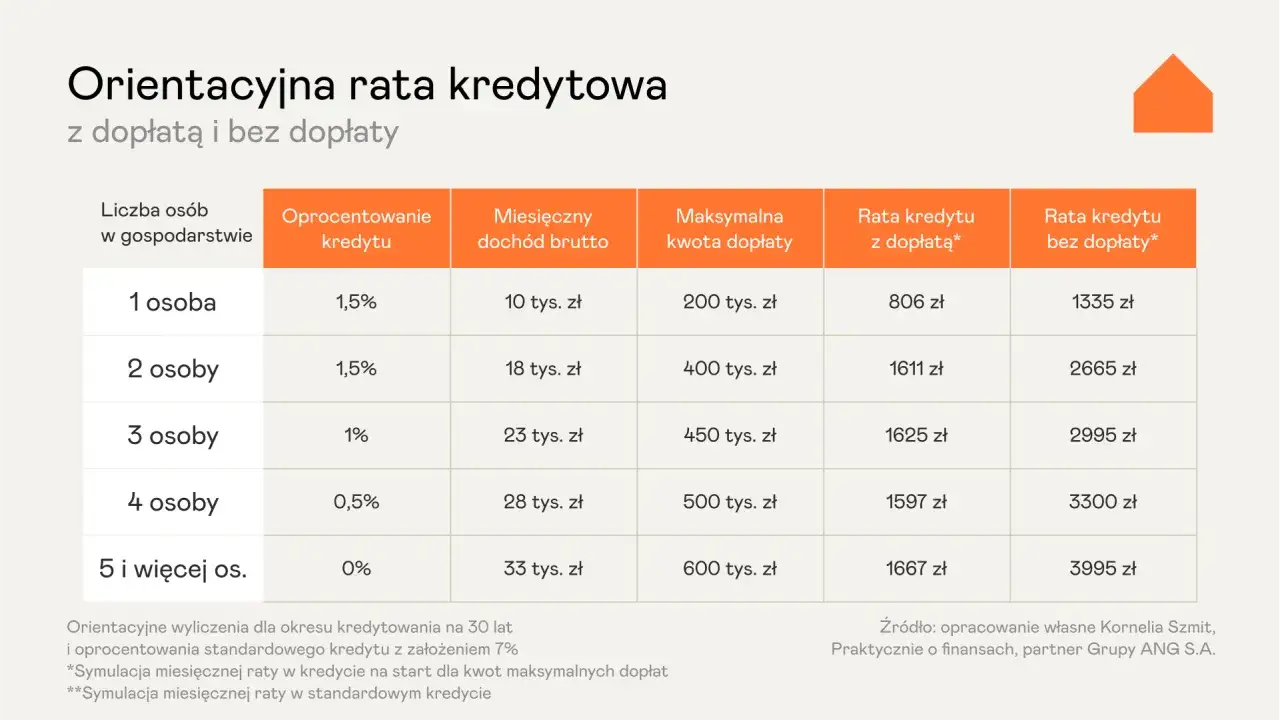

Najważniejsze fakty o wsparciu przy pierwszym kredycie

- Program MnS na gov.pl dotyczy dziś najmu, a nie zakupu mieszkania.

- Projekt dopłat do kredytu „Pierwsze klucze” ma status wycofany, więc nie warto budować na nim planu zakupu.

- Dla kupujących pierwsze lokum realnie działają dziś przede wszystkim rodzinny kredyt mieszkaniowy z gwarancją BGK i Konto Mieszkaniowe.

- Gwarancja BGK może zastąpić wkład własny do 200 tys. zł, ale bank nadal sprawdza zdolność kredytową.

- Na Koncie Mieszkaniowym trzeba oszczędzać systematycznie: od 300 do 2000 zł miesięcznie, przez 3 do 10 lat.

- Najwięcej problemów nie robi sama dopłata, tylko błędna interpretacja warunków i pominięcie limitów programu.

Co dziś naprawdę oznacza to hasło

Tu jest pierwszy haczyk: pod tym hasłem funkcjonują różne inicjatywy i nie każda pomaga przy zakupie mieszkania. Na oficjalnej stronie rządowej program MnS opisuje dopłaty do najmu nowo wybudowanych lokali albo mieszkań zrewitalizowanych, czyli rozwiązanie dla osób, które chcą obniżyć czynsz, a nie ratę kredytu.

Jeśli interesuje cię zakup pierwszego lokum, ważniejszy jest obraz całości: projekt preferencyjnego kredytu „Pierwsze klucze” został wycofany, więc nie powinno się na niego budować domowego budżetu. To dlatego dziś sensowniejsze jest pytanie nie o kolejną obietnicę, tylko o to, które rozwiązanie jest dostępne teraz i czy realnie obniża próg wejścia.

W praktyce chodzi więc nie o sam slogan, ale o to, czy potrzebujesz wsparcia w wkładzie własnym, w miesięcznej racie, czy po prostu w regularnym oszczędzaniu przed zakupem. I właśnie od tego rozróżnienia zaczyna się dobra decyzja.

Żeby nie zgubić się w nazwach, najpierw warto zobaczyć, które instrumenty są dziś faktycznie otwarte.

Jakie formy pomocy są realnie dostępne

Gdy patrzę na rynek bez marketingowego szumu, widzę trzy różne sytuacje: ktoś kupuje teraz i potrzebuje wejść do banku bez wkładu własnego, ktoś chce kupić za kilka lat i woli budować kapitał, a ktoś czeka na nowy program, który nie wszedł w życie. To porządkuje wybór lepiej niż sama nazwa programu.| Instrument | Status w 2026 | Co daje | Najważniejsze ograniczenie |

|---|---|---|---|

| Rodzinny kredyt mieszkaniowy z gwarancją BGK | Aktywny | Możliwość finansowania zakupu lub budowy pierwszego mieszkania bez klasycznego wkładu własnego | Limit ceny lokalu, udział banku w programie i nadal obowiązkowa ocena zdolności kredytowej |

| Konto Mieszkaniowe | Aktywne | Systematyczne oszczędzanie z premią mieszkaniową od państwa | Wymaga czasu, regularnych wpłat i cierpliwości, więc nie rozwiązuje problemu „na już” |

| Projekt dopłat do rat „Pierwsze klucze” | Wycofany | Był koncepcją preferencyjnego kredytu z dopłatą do rat | Nie jest dziś programem, na którym można oprzeć decyzję o zakupie |

Jeżeli musisz kupić mieszkanie w najbliższych miesiącach, liczy się wariant pierwszy. Jeśli dopiero zbierasz kapitał, lepsze będzie Konto Mieszkaniowe. Samo czekanie na kolejny projekt zwykle tylko przesuwa problem o rok albo dwa.

Ta mapa ma sens dopiero wtedy, gdy wiesz, jak bank i BGK sprawdzają twoją sytuację oraz sam lokal.

Co bank i BGK sprawdzają przed decyzją

Ja zawsze zaczynam od trzech rzeczy: własności, dochodu i samej nieruchomości. Programy mieszkaniowe są mniej elastyczne, niż sugerują nagłówki prasowe, a jeden detal potrafi wykluczyć wniosek.

- Własność i współwłasność. W rodzinnych kredytach mieszkaniowych współwłasność też się liczy, więc trzeba sprawdzić nie tylko akt notarialny, ale i historię udziałów. Wyjątki dla rodzin z co najmniej dwojgiem dzieci są szersze, ale nadal mają limity metrażowe: 50 m² przy dwojgu dzieci, 75 m² przy trojgu i 90 m² przy czworgu.

- Darowizny i sprzedaż w ostatnich latach. W rodzinnych kredytach mieszkaniowych znaczenie mają też darowizny i zbycie prawa do lokalu w ostatnich 5 latach. To jeden z tych punktów, które kupujący często przeoczają, bo skupiają się wyłącznie na zdolności kredytowej.

- Limit ceny za metr. BGK publikuje limity osobno dla rynku pierwotnego i wtórnego oraz dla różnych lokalizacji. W praktyce to oznacza, że mieszkanie może być „za drogie” do programu, nawet jeśli bank chętnie dałby zwykły kredyt.

- Udział banku w programie. Nie każdy bank obsługuje każde rozwiązanie. Jeśli oferta wygląda atrakcyjnie na papierze, ale bank nie ma umowy z BGK albo nie prowadzi danego instrumentu, wniosek zatrzyma się na starcie.

Jeżeli ktoś planuje oszczędzanie, a nie zakup natychmiast, dochodzi jeszcze prosty filtr: czy stać go na regularną wpłatę bez psucia domowego budżetu. To prowadzi już do pytania, ile wsparcie faktycznie zmienia w portfelu.

Ile naprawdę zmienia gwarancja i premia oszczędnościowa

Najczęstszy błąd polega na tym, że ktoś patrzy tylko na hasło „bez wkładu własnego” i zakłada, że problem znika. W rzeczywistości wsparcie państwa najczęściej usuwa barierę wejścia, ale nie usuwa kosztu kredytu. Ja traktuję to tak: jeśli nie masz 100 tys. zł na wkład, gwarancja BGK może cię przepchnąć przez pierwszy próg, lecz rata nadal musi pasować do dochodu.

| Cena mieszkania | Standardowy wkład 20% | Co oznacza gwarancja BGK | Krótki komentarz |

|---|---|---|---|

| 500 000 zł | 100 000 zł | W ustawowych granicach brakujący wkład może zostać zastąpiony gwarancją | Dobra opcja dla osoby z dochodem, ale bez oszczędności na start |

| 750 000 zł | 150 000 zł | Wciąż mieścisz się w limicie 200 tys. zł | Program nadal może zadziałać, jeśli lokal spełnia limity ceny i wymogi banku |

| 1 100 000 zł | 220 000 zł | Limit gwarancji nie pokryje całego brakującego wkładu | Tu trzeba liczyć się z własnym udziałem albo inną strukturą finansowania |

Przy gwarancji BGK warto pamiętać jeszcze o dwóch liczbach: kredyt jest udzielany na minimum 15 lat, a łączna wysokość gwarancji i wkładu własnego nie może przekroczyć 200 tys. zł ani ustawowych 20% albo 30% kosztów, zależnie od rodzaju oprocentowania. To już wystarcza, by zrozumieć, że program pomaga głównie na starcie, nie w całym okresie kredytowania.

W Koncie Mieszkaniowym mechanizm działa inaczej. Tu nie dostajesz od razu taniego kredytu, tylko budujesz kapitał z premią mieszkaniową. Minimalna wpłata to 300 zł miesięcznie, maksymalna 2000 zł, prowadzenie konta trwa od 3 do 10 lat kalendarzowych, a w każdym roku można mieć jeden miesiąc przerwy bez konsekwencji. To dobre rozwiązanie dla osób, które wiedzą, że kupią mieszkanie później, a nie chcą tracić czasu na zwykłe odkładanie pieniędzy bez dodatkowego bonusu.

Widzisz więc, że największa różnica leży nie w samym sloganie, ale w tym, co program faktycznie pokrywa. A skoro tak, trzeba jeszcze uczciwie powiedzieć o błędach, które potrafią zjeść całą korzyść.

Najczęstsze błędy, które zjadają korzyść z programu

Na rynku mieszkaniowym błędy kosztują, bo każda pomyłka to nie tylko stracony czas, ale często też utracona oferta. Przy pierwszym kredycie widzę kilka powtarzalnych potknięć.

- Mylenie programu na najem z programem na zakup. To najprostsza droga do fałszywych oczekiwań. Jeżeli szukasz finansowania zakupu, dopłaty do czynszu niczego nie załatwią.

- Czekanie na rozwiązanie, które nie ruszyło. Część osób odkłada decyzję miesiącami, bo liczy na nowy program dopłat. W praktyce czasem bardziej opłaca się wejść w kredyt na zwykłych warunkach i negocjować ofertę banku.

- Sprawdzanie tylko raty, bez kosztów wejścia. Notariusz, wykończenie, ubezpieczenie, rezerwa na remont i przeprowadzka potrafią zjeść komfort finansowy szybciej niż sama rata.

- Pomijanie współwłasności i historii darowizn. W programach dla pierwszego mieszkania to często decyduje o odrzuceniu wniosku, choć sam kredyt w zwykłej ofercie byłby możliwy.

- Zakładanie, że gwarancja zastępuje zdolność kredytową. Nie zastępuje. BGK może pomóc z wkładem, ale bank nadal chce widzieć stabilny dochód i sensowny poziom obciążenia domowego budżetu.

- Brak bufora na zmianę sytuacji życiowej. Nawet jeśli start wygląda dobrze, warto zostawić margines na wzrost kosztów życia, bo pierwsze lata kredytu są najbardziej wrażliwe na każdą zmianę.

Jeżeli chcesz uniknąć tych błędów, najlepiej przejść przez proces w tej samej kolejności, w jakiej patrzy na niego bank.

Jak przygotować wniosek, żeby nie stracić tygodni

Gdybym miał prowadzić kogoś przez ten proces od zera, zrobiłbym to bardzo prosto i bez przeskakiwania etapów. Najpierw porządek w dokumentach, potem dopiero wybór mieszkania i banku.

- Sprawdź, czy w gospodarstwie domowym ktoś ma już prawa do mieszkania, domu albo udziałów. W programach startowych to jest punkt zero.

- Policz budżet na całość, a nie tylko na ratę. Do ceny lokalu dolicz koszty wykończenia, rezerwę na pierwsze miesiące i koszty formalne.

- Zbierz dokumenty dochodowe i historię rachunku, bo bank i tak oceni twoją zdolność kredytową oraz relację rat do dochodu, czyli DTI.

- Porównaj banki, które faktycznie uczestniczą w danym programie. Sama reklama nie wystarczy, liczy się realna procedura i liczba wymaganych zaświadczeń.

- Jeśli planujesz zakup za kilka lat, rozważ Konto Mieszkaniowe i pilnuj zasad wpłat: minimum 11 wpłat rocznie oraz miesięcznego progu 300 zł.

- Jeśli kupujesz teraz, nie odkładaj wniosku w oczekiwaniu na nowy projekt. W 2026 roku lepiej działać na tym, co jest dostępne, niż czekać na coś z niepewnym statusem.

Ten etap zwykle zajmuje mniej czasu, niż ludzie zakładają, ale daje dużo więcej kontroli nad wynikiem. A to przy pierwszym kredycie ma większą wartość niż każda głośna nazwa programu.

Co robić teraz, gdy liczy się pierwszy krok

Jeżeli jesteś gotowy do zakupu w tym roku, traktuj wsparcie państwa jako dodatek, a nie fundament decyzji. Najbezpieczniejsza strategia to sprawdzenie, czy łapiesz się na rodzinny kredyt mieszkaniowy lub gwarancję BGK, a dopiero potem porównanie zwykłych ofert hipotecznych. Jeśli natomiast dopiero budujesz kapitał, Konto Mieszkaniowe ma więcej sensu niż czekanie na kolejny projekt dopłat.

W praktyce wygrywa nie ten, kto zna nazwę programu, tylko ten, kto rozumie jego warunki i potrafi dopasować je do własnej sytuacji. To właśnie daje spokojniejszy start i mniejsze ryzyko, że pierwsze mieszkanie stanie się finansowym przeciążeniem zamiast realnym krokiem do własnego lokum.